��������һƪ�У����������˱��رҵġ���Ȼ��ʶ����������ͬ�����ٵġ�����ʶ��ѡ��Ŀ��顣Ϊ�˽�һ���������ʶ���رҵı��ʣ��������������ڱ��رҵļ�ֵ���ɣ����Ƿ��������رҾ���ģ�͡��ĺ������ݡ�

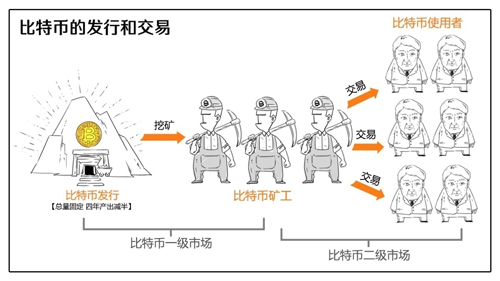

�������ȣ����رҵķ��кͽ��ף��γ���һ���Ͷ����г������رҵķ��У���2009�������������Լ�������Ĺ���һ��33�Ρ�����100�������ڣ���2140��ǰ�����ʱ���ﵽ1�ϣ���һ�ڷ�֮һ�����رң�����ֹ���С�����ע����ǣ��Ľ�ɫ����һ���Ͷ����г��У���ɫ��������ת����һ���г��У����ڹ�������˷��е������ͽ��࣬��˱��رҵĹ�Ӧ����ÿ��������ڽ��У��Ǻ㶨�ģ�����ʱ����ȫ�����跽��Խ��Ŀ��������������ڿ����跽������Խǿ�ң�ֱ���Ƹ����ڿ�ijɱ���Ҳ�������һ�ֱ��رҵĻ�óɱ������ڶ����г��У����ڿų���һ�ֵı��رң���˿�ת����������Ҫ�Ĺ�����������ʹ�ñ��رҵ��û�����Ϊ�˶����г����跽������һ������Ƕ��ֱ��رҵij����ߡ�

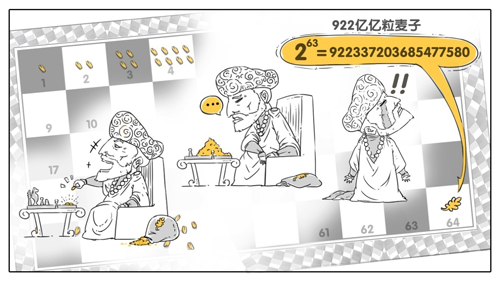

�������رҶ���������ڿ�Ͳ����Ļ��ƣ��γ���һ�����Ҽ۸��������ٶ���ij���ϳ����У��������ϣ�����ʹ���رҵ����������ɱ�Ͷ�뱣�ֲ��䣬���ڱ��رҵIJ��������ǵ�λʱ���ڲ���Խ��Խ�٣�ƽ��ÿ������룩����Ӧ�ĵ�λ���رҵIJ����ͻ�óɱ��ͽ�����ͬ�����ڷ������ٶ�����ʹֻ��������һֱά���˱��رҵ����������ɱ�Ͷ��ij�ƽ�����½������ڱ��ر�����100����ķ��������У�һ��33�η��м��루���һ�μ���0����˲�������㣩���µIJ��������ɱ�������2��32�η�= 4,294,967,296�����ӽ�43�ڱ��������ɱ���������������������Ŵ�ӡ�ȹ�������������Ȥ���£���64��������ϣ�������1�����ӿ�ʼ��ÿ���ʹ�������һ�������ӣ���ʼ��������Ĺ�����������˲�����ѧ�ı��磨�������ݲ����������в��ң���ͬ�������رҿ��ڵ�һ��Ͷ�룬���Ե�ͬ��ĩ�ڵ�43�ڷ�Ͷ�룬���Ƕ�ô������һ����С�����������������ǰ������ɱ����������£������ڷ��й����µ�ÿ����һ�εIJ����ɱ���������Ϊ���б��ijɱ���������

�������������ԡ������ɱ���Ϊ��������Ϊ�˼��㡣��Ϊ���������Ϊ����������Ҫ����������ɵ��ڳɱ���������ʱ������ƣ�δ�������ͳɱ�֮��Ļ����ʻᷢ���仯����ǣ����Ħ�����ɡ���˶��ɵȸ��ӵĹ�����Щ�����Ƿ�ȷ����ˣ��ԡ�������Ͷ��ɱ�������ʼ���㣬���������䡰�����ɱ���������˼��㣬��ֱ�ӵؿ����˱��رҵķ��й����ʡ�ͬʱ�����������ѣ�transaction fees��Ҳ�����ű��رҷ��еĽ��У����ڿ������д�������������أ�ת���ɺ���Խ��Խ��ı��ء����ڽ���������ˮƽ�������֮��ļ����ϵ����ȫ�Ƕ��������ϼ������һ��������ơ��ۺ����������������ѵĴ����ܹ���һ����ƽ�֡��б��ijɱ���������Ч������Ϊ���������ѻ��ƿ��Դ�ij�ֽǶ��ϵ�Ч�ڶԱ��رҵĻ��պ��ٷ��С����������ѳɱ�ģ�͵����ߣ��롰�б��ijɱ�������������һ���ཻ�����Ӷ��������ڵġ��б��ijɱ�������Ϊ����ķ��нΣ���ת��Ϊ�к����������ѳɱ�ģ��Ϊ����ķ��нΡ������ڱ��رҼ��͵�Ч�ʵ��µ����������������������ڸ���������ѵĹ���Ҳ�ڱ��رҵİ汾���������в�ͣ����ʹ�����ѹ�������൱��IJ�ȷ���ԣ����������û������÷���ļ��㡣

������ʵ������У��ڶ������У����ܻ��и����������������г���Ҳ���ܻ������κ�żȻ���ص����������Ի���ʱ�Ĵ��ģ�˳��г����Ӷ������������������������½��������ǣ��ڡ������ڡ�֮�£�����������������Ͷ��ɱ���������رҵ���֮���������ɱ��ֵ����������IJ����ɱ������������ƣ�����˱��ر�һ���г��۸����������Ļ������ơ����䷢չ�����ڣ��������ű��رҸ���Ĵ�����ɢ�����رҵ���������Ͷ��Ҳ���������������ڡ��б��ijɱ��������Ļ����Ͻ��е��ӣ��Ӷ����±��رҵļ۸��������߸��Ӷ��͡����ǰ��������������ɱ����������½������µIJ����ɱ�����������Ϊ����Դ�ijɱ������������½�����

����Ŀǰ�����رҲ�����������ֻ���뵽�����ڣ����������μ��룬���൱��ӡ�ȹ�����������������ʱ�ĵ�����������ӣ���ʱ������ƹ����Ч���Ծɲ������ԣ���ͬӡ�ȹ����ڵ�����ֻ��Ҫ����4�����ӣ��������ܵ���ָ�����ں��ڴ�����Ч����

�����������Ǹ���һ����ϸ��һ����ij���������ڣ�����ֱ�������ڣ��������ڲ����㶨����£����رҵĹ����ֵ���ɡ�

�����ȿ���һ���г������ڿ�Ͳ����г������رҵ�һ����Ҫ�����ǣ�������ٶ��ǹ̶��ģ�������Ϊ������ģ�����������������ģ����С����С����ǡǡ�DZ��رҲ�����Ʒ��һ����Ҫ���֡���ͨ��Ʒ���г����ɣ�����Ϊij��Ʒ����������ͼ�����������������Ӷ������˹��������¸���Ʒ���������г��۸��µ�������������ٻ���ʧ��ʹ�����������˳��г������մﵽ����Ķ�̬ƽ�⣬�����г����û����µ���Ʒ�۸���Զ����ڻ��ơ����������Ϳ������ӹ�����������ɣ������������ڻƽ�ʯ�͵��ʲ��ʹ�����Ʒ�ġ����۱��رң������رҼ�ֵ��������ͨ������̼��������Ͷ����Ӫ����ȴ��ȫ�������ӹ������������ӵ��������ڱ��رҾ����У�����IJ���Ͷ�����У�����ֱ���Ƹ߱��رҵ�һ���г��۸�����������IJ���Ͷ�룬����һ���г��۸������������γɷ����Ŵ����������ֱ��ij��żȻ���ش�ϸù��̡��������رҼ�ֵ�����½�ͨ������������Ĺ��̡�����DZ��ر��г��۸��ڶ������ڲ����쳣���ҵ�����Ҫ�ĵ�һ����Ҫԭ��

�����ٿ��������г��������رҵ���ͨ�������г���Ҳ���Ǽ��ܻ��ҡ�����������������г������رҵĶ����г��۸����г���������ر����γɵ�˲ʱ���ʹ�������+�²����������γɵ�˲ʱ����֮���γɵļ۸�

���������г������������һ��Դ�dz��ڶԱ��رҵij�����������Ͷ����Ͷ�ʡ��ղصȣ��ڶ�������Դ��ʹ�ñ��رҽ���ʹ�ú���ͨ�������ڱ��رҷ�չ��������ʷ�У����رҵ�������������Դ�ڳ����������ڶ�ʹ�ú���ͨ�����������Ǻ��ѷ��ģ�����ʹ�ñ��ر�����һ�����������ߺڽ𡢻ҽ����������2013����ֵ�ICO����ʼ�״γ����ڱ���Ϊ�������˶Աҵ�����ʹ����������2014����رҵĵ�һ�γ�ߣ�֮�����ڴ�ICO��Ŀ��չ���������رҼ۸��ִ���µ������ڵ�һ��ICO�˳�֮��,��������������һ�����еijɹ�����������̫������̫�������ʵ�������ܺ�Լ���ƣ��������������롰���ܺ�Լ��ʱ����ʹToken���б���쳣������������ICO���ż�������2017����ICO�Ĵ���������Ϊ��Ϊ���ģ���ڱ���Ϊ���ŵ��¶Աҵ���ͨʹ�������ٴ�ͻȻ��������������ǽ��ڱ��رҼ۸������һ�δ��������������¸ߵ�����ԭ������ICO��Ϊ�ܵ����ƣ�Ŀǰ���رҵļ۸������һ���Ļ��䣬Ҳ���Ƿ�Ӧ�������г�״���������г����������й��ɷ���һ���г��Ĺ�����ɣ����������ƽ�⡣

������������ֵ����һ���г����͡��г���ֵ���������г���������ʱ�Ǻϡ���������ֵ�����г���ֵ���ڵõı�������ȥ���߿��𣬲��ֿ�������벻�����ͣ�����ҵ������ܵ����ƣ�һ���г��۸ͣ������£��ڶ�������»����������г��۸�Ҳ���͡���������ֵ�����г���ֵʱ���ڵõı�ԭ����һ����������ģ�һ���������������Ͷ����Ӫ������һ���г��۸������������£��ڶ�������»����������г��۸���������һ��������г��бҵij�����ϧ�ۣ���ΪԤ�ڱ�ֵ��������ߣ��Ӷ������г��ϱҵĹ�Ӧ�����٣��⽫��һ���Ƹ߶����г���ֵ�����DZ��ر��г������쳣���ҵĵڶ�����Ҫԭ���г����ھ���״̬���ڿ�ijɱ������õ��������ҵ����룬�൱�ڽ���������+���ת����ij�ֿ�ȫ����ͨ�ļ�ֵ��ʵ�ʹ۲��У����رҵ��г���ֵ�ڸ��ڲ�����ֵ�����ڼ۲������£�Ҳ���ֹ����������½��ĽΣ�����ԭ���д�ϸ�ۡ�

�������رһ��б������һ�죬��ʱ�����رҵļ�ֵ����ʧȥһ����ν�IJ����ɱ�֧�ţ�ֻʣ����һ������ʷ�����ɱ�����֧�š���Ȼ�Ծɻ��ý��������ѣ����ң����ݲ��㣬���ڱ��رұ�ȫ������ǰ���Ľ������������뽫����ij��ʱ�̳���ϵͳ�����ı��ر����룬�Ӷ�ʹ��ó����ļ����������䵱���ر���̬���еĻ�ʯ����Ȼ���Ҳ�֪�����������ࣨ��������2140�꣩��ο�������ʷ�����ɱ�������¡����磬��˵����ձ�����������ʱ���Ի�һ����������������㱣���˵�ʱ��һ̨�ϱ��䣬���ڿ��ܾ�һ�IJ�ֵ�ˣ������������dz�Ϊ����ү�����ͻ�ֵͦǮ��ͬʱ�������رҷ��н�����ά���������ر�ϵͳ���������������������ת�ļ����Ͷ���������˱��ر�ϵͳ�Ľ��������ѣ���ʱ�����ȫ�������Ծɺܸߣ�Ҳ����ζ���������ر���ϵ����ת�ɱ��ܴ����������ܶ��Ժܸߣ������һ������ϵͳ��������һ�������Ҫ�أ��侺�������ܵ�������ս����Ϊ��ʱ�ı��ر���ϵ����һ����һ�����ͽ�ȫ����ҷ��ų�ȥ��ϵͳ��û�в��졣���������ⲻ�ܽ�����ü�ֵ����ϵͳ������������Ӫ�ɱ��ϵ͵��������ܻ���ϵͳ�ľ���������̭����Ȼ��Ҳ�����ر��ڱ��������֮ǰ�����Ѿ��������������Ĵ���½�����������ķ���ʱ��������Ӫ�ɱ��Ѿ���Խϵͣ�����Ҳͬʱ��ζ�Ÿ�ϵͳ�Ѿ���������

������Ȼ����ν���ڿ�����һ��ֵ��һ�������ǣ��������ڣ���Ȼ�ں���Ҳһֱ���ڣ�����һЩ���ߵĻ�������ʱ���������ɵģ��������кܶࡰ˽���������Ϊ���ڡ���ʱ��������һЩ�����ļ��������ˣ����ǽ��������õĻ�����������Դ�����ڿ���Ϊ��������ȫû�ж�Ӧ�IJ����ɱ�����Ϊ���֡�˽����������DZ��Ż��������˶�˽�½��еġ�������Ƕȣ���ʵ���ֱ��رҲ���������Ͷ��ɱ��൱���㡣���ڣ��ų�����ר�������ڿ�Ŀ���Ϳ�ء�

������Ϊ�ڶ���С�ᣬ���رҴ�ʼ�˶������ڡ������ڡ�֮�����������ġ������ɱ��������Ƿ���ǿ�����ǣ�����˵��ֻ�ǡ������ɱ������������һ�����ۡ���ֵ�������ڵ�һ������Ͷ�룬���Ե�Ч��ĩ�ڵ�43�ڷ�����Ͷ�롣�ڡ������ڡ�֮�±��رҾ����У���Ϊ�����ٶ��ǹ̶��ģ�����IJ���Ͷ�룬�����Ƹ߱��رҵ�һ���г��۸�����������IJ���Ͷ�룬����һ���г��۸������������γ�������ЧӦ�������г�������������Դ��һ�dz��ڶԱ��رҵij������ڶ�����Դ��ʹ�ñ��رҽ�����ͨ������ICO�ij��ֺͱ��������¶Աҵ���ͨʹ������ͻȻ�������������˱��ر���ʷ�м۸�����������

����д�����Ҳ����һ����ʣ����Ա��رҼ��������ܻ���Ӧ�ó����滹�Ǹ���Ŀ������ع˻��������ƶ��������ķ�չ�������Ƕ�ô���ƣ�û����ô��һ��һ�ڣ�Ҳ���Ǽ�ƭ��һ�����ܸ�����Ŀǰ���г��У��������˹�Ū���顢�����ʣ�Ҳ����������ICO�Ĺ���ȱʧ����Ŀ���顢��ˮ����Ĵ�������������ijԹ�Ⱥ���������������äĿ���磬����ˮ֮�£��̲���δ��̽����δ������һƪ���ǽ��Ա��رҵ����Խ���һЩ�Դ����۵ķ��������ڶԼ��ܻ��ҵ�δ���ṩһЩ�ɹ��ο���Ԥ�⡣

���������

�������������й���һ����������ҵ�ң�1995�괴��������www.net.cn����2009�걻��ʱ������еİ���Ͱͼ������չ�����Ϊ�������ơ���ǰ������������Ͷ�ʴ�ʼ�ϻ��ˣ��ǵ�ʮ�졢��ʮһ��ȫ������ίԱ���й�������Э�����£�����ʦ����ѧУ����ҵ������ḱ�᳤�����пƼ���ѧ��ԭ����������ѧ������У�ѻḱ�᳤��

��������¡�

��������������ҹ˼ϵ��һ�����ر��Dz��ǡ����ֻƽ�

�����ĸ����������ɾ�����Ů������ͯ�꣬Ҳ�ɾ���֥��������ʼ���Ŷ�Ϊ֮�ܶ��������ҵ��

�����ĸ����������ɾ�����Ů������ͯ�꣬Ҳ�ɾ���֥��������ʼ���Ŷ�Ϊ֮�ܶ��������ҵ��

�˿˷ơ��������쵼��ŵ�����ף�����ͨ���Լ��з���18��������������ȥ�߸����и�֡�

�˿˷ơ��������쵼��ŵ�����ף�����ͨ���Լ��з���18��������������ȥ�߸����и�֡�

�����ܡ�ȫְ���ޡ���ô���ѣ�����������Ȼ�ڴ�ҵ��������������ҵ���Լ��ؾ���һ����

�����ܡ�ȫְ���ޡ���ô���ѣ�����������Ȼ�ڴ�ҵ��������������ҵ���Լ��ؾ���һ����

ӭ�ӱ仯��Ҳ��Ҫ��֡���ҵ�ߺ�Ͷ���߶��϶��ᾭ����ҵ�����ڣ�����Ҷ���Ҫ��˼ά���ơ���

ӭ�ӱ仯��Ҳ��Ҫ��֡���ҵ�ߺ�Ͷ���߶��϶��ᾭ����ҵ�����ڣ�����Ҷ���Ҫ��˼ά���ơ���

���߳���������Ҳ��ʮ�����ʱ������˴Ӵ�ͳý���˵���ý�����ݹ�˾���³���ת�͡�

���߳���������Ҳ��ʮ�����ʱ������˴Ӵ�ͳý���˵���ý�����ݹ�˾���³���ת�͡�