為摘牌企業排除“股東障礙”已經迫在眉睫。

“小股東”是擬摘牌企業心中永遠的痛。因為價格談不攏,大小股東一言不合就“撕逼”,就這樣生生搞黃了很多起眼看就牽手成功的並購案。

小股東:“我那麼高價進來的,不能讓大股東跑了”﹔大股東:“我能怎麼辦,我也很絕望啊”!

股東問題其實已經成為整個市場的痛點,未來摘牌企業會越來越多,為摘牌企業排除“股東障礙”已經迫在眉睫。

問題的核心在於:如何給小股東手中的股權定價?在這方面,A股和新三板市場都沒有先例可循,監管也沒有給出明確規定。或許我們可以借鑒下成熟市場上的游戲規則。

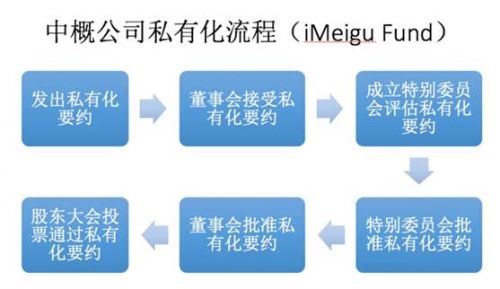

港股和美股市場上都有私有化案例,雖然私有化不完全等同於新三板的摘牌,但是都牽涉到從小股東手上回購股權的問題。我們來看下,它們是如何定價的?

一、港股、美股私有化時會有溢價,但並不過多參考IPO價格及歷史股價

在港股和美股市場上,如果一家公司不願意“混”或者“混”不下去了,就會啟動私有化程序,由控股股東向中小股東回購股份。

但是與新三板企業摘牌不同的是,私有化具有強制性,一旦股東大會通過,不管小股東同意不同意,都必須按照股東大會通過的價格出售股份。

新三板企業摘牌時,公司和大股東並不具有強制回購股權的權利,新三板企業必須和股東一一協商確定,點對點回購股票,如果小股東不同意,回購往往陷入僵局。

其中的症結就是回購價格。我們來看看在港股和美股市場上,私有化時對小股東手中的股權是如何定價的?

在實際操作中,港股私有化價格一般比宣布私有化時二級市場交易價格溢價40-50%。

港股私有化程序很簡單。以多數香港上市公司採用的協議安排私有化方式為例,隻需參加股東大會的獨立股東75%投票通過,反對的股東不超過全部獨立股東總額的10%就可以完成私有化。要約方在私有化過程中無需增持股票形成額外代價,但協議安排私有化失敗后12個月內要約人不能再次提出私有化動議。

過去幾年有數十家港股上市公司完成了私有化,其中以阿裡巴巴、萬達商業最具代表性。

2007年,阿裡巴巴以每股13.5港幣的價格在港交所上市,期間股價最高達到過40港幣,5年后的2012年,阿裡巴巴的股價到了8-9港幣,而阿裡巴巴私有化價格是13.5港幣,較過去十日平均收市價溢價達到55%。

萬達商業是大連萬達集團旗下商業地產投資及運營的唯一業務平台。2015年以每股48港幣在港交所上市,二級市場股價最高達到過78港幣。

2016年3月30日,萬達商業宣布以48港幣�股私有化。這一價格比當時萬達商業的收盤價38.8港幣高出近23.7%。5月30日,萬達商業又將私有化價格上浮10%,提高到52.8港幣,目前私有化正在進行中。

而在美股市場,過去幾年,奇虎360,巨人網絡,分眾傳媒,博納影業等數十家中概公司都已經完成了私有化。其中巨人網絡、分眾傳媒已經借殼登陸A股,成為經典案例。

中概股私有化案例中,價格往往比宣布私有化時二級市場交易價格溢價5%∼30%。並沒有太多參照IPO價格,以及歷史價格。

美股私有化流程中最具有決定性的一步是股東大會投票私有化邀約。中概公司多數上市主體注冊地都在開曼,它們的私有化投票也要遵循開曼法律。開曼法律規定,所有股東都可以參與私有化投票﹔並且有三分之二以上的“投票權”通過就可以通過。

如果管理層或大股東通過持有B類股享有很高的投票權,那麼就更簡單了,完成私有化只是走下流程而已。 比如奇虎360管理層在退市時,管理層投票權就達到58%。正在私有化中的聚美優品CEO陳歐、副總裁戴雨森和紅杉資本合計投票權也達到了90%,私有化真的只是走流程了。

我們再來看下這些公司的私有化價格。

2015年,聚美優品22美元在美股市場上市,公司歷史最高價格達到39.45美元,2016年2月聚美優品陳歐和戴雨森聯合紅杉在聚美股價連創新低時,也就是 6-7美元左右時,對公司發起7美元/ADS的私有化邀約收購。

當當網, 2010年IPO價格16美元,最高價36美元,私有化價格6.7美元。

智聯招聘,2011年IPO價格13.5美元,最高價18.68美元,私有化價格18.2美元。

奇虎360,2011年上市價格14.5美元,私有化價格77美元。

實際上,阿裡巴巴、萬達商業、當當網、聚美優品等公司的私有化都飽受投資者批評。因為它們都在低位啟動私有化程序,私有化后,投資者的浮動虧損變為實際虧損,反對的聲音當然不會少。

雖然美股和港股的私有化制度安排還不盡完善,但至少給退市企業提供了依據。而目前的新三板市場,急需一個可以約束大小股東行為的明確規則。

二、如何確定退市價格,監管尚無明確規定

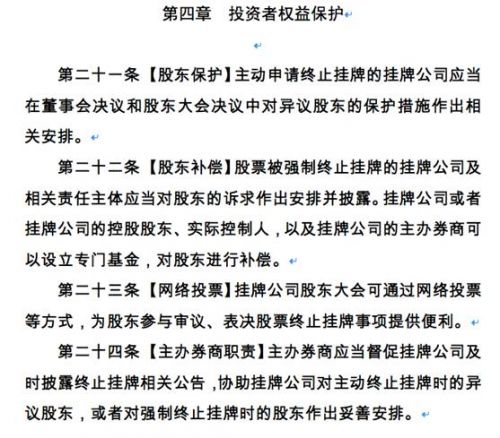

股轉公司尚未發布關於退市的明確規則,目前唯一的政策依據是2016年10月發布的《挂牌公司股票終止挂牌實施細則(征求意見稿)》。

值得注意的是,《細則(征求意見稿)》雖然用一個專門章節來講投資者權益保護,但只是規定“新三企業要完成退市,需召開股東大會。股東大會關於終止挂牌的事項須經出席會議的股東所持表決權的三分之二以上通過”。

並沒有明確規定雙方達成協議的機制,以及價格談判的根據,這就給大股東、小股東留下了足夠的扯皮空間。導致很多企業在摘牌過程中陷入僵局,大小股東利益都受到損害。

西隴科學(002584)收購阿拉丁就是一個血淋淋的教訓。

2016年10月,阿拉丁發布公告,西隴科學將以股份加現金的方式收購公司64%的股份,收購對象為公司實際控制人徐久振和招立萍、上海晶真投資管理中心(有限合伙)、上海仕創投資有限公司。

在被收購前,阿拉丁曾希望以21.5元/股的價格回購小股東的股份,但是阿拉丁曾在2015年12月完成過一輪定增,定增價為30元/股,而公司二級市場股價最高也達到過47元,所以21.5元/股的方案遭到小股東普遍反對。

三個月后,西隴科學調整方案,將部分收購變為100%收購,對應17.97元/股的收購價格。可想而知,21.5元/股都不被接受,17.97元/股對小股東來說更不可能接受了。這一方案因為小股東反對而再次流產。最終因為阿拉丁“一再拖延”,西隴科學放棄收購。

復牌后阿拉丁股價大跌,目前在17元左右,投資者和大小股東都成了受害者。

在摘牌實際操作中,為了能和小股東達成一致,大股東給出的條件普遍比較優厚。不讓一個小股東虧錢,已經成為一條不成文的規矩。

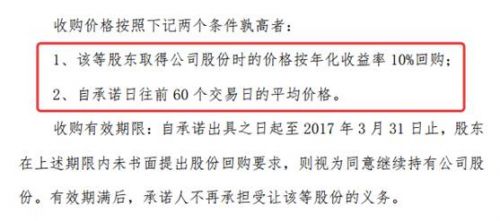

比如日久光電准備退市前,大股東發布的公告中對小股東手中股權回購價作出了優厚的承諾,為了將小股東利益最大化,拿出了最大的誠意。

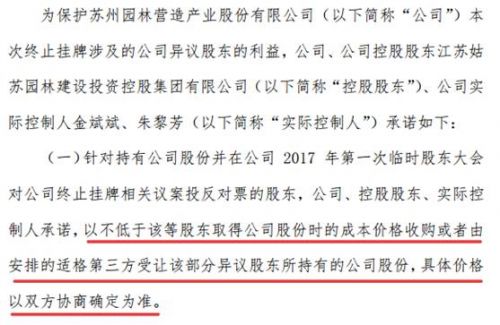

同樣還有蘇州園林。

在實際操作中,不管買入價格高低,回購價格高於中小股東買入價,已經成為新三板企業退市的基本前提。

這樣造成的結果就是,流動性越好的做市企業,在退市時面臨的障礙和代價越大。

到底該如何給小股東手上的股權定價,既保護中小投資者利益,又保証企業能夠順利退市,還需要市場和監管共同摸索。

推薦閱讀:

“攜程牌套餐”引起眾怒,平台竟然為你挖了這樣一個坑......

北京、武漢、西安吃的U鼎冒菜最多,但這並沒阻擋住U鼎虧損的腳步,也沒有讓它與海底撈撇清關系……

掃碼加“人民創投”公眾號