“投資越來越難做了,退出不容易,存續期太長,Secondary Fund(PE二級市場基金)該出現了。”在幾個月前的CVCA年會上,IDG資本創始合伙人熊曉鴿表示,Secondary Fund在中國市場出現的時機正在成熟。

所謂Secondary Fund,主要是指從PE/VC的LP手中購買相應的私募股權權益,也包括從GP手中購買私募股權基金中部分或所有的投資組合。

近年來,大量資本進入創業投資和私募股權投資領域,LP對於流動性的需求也在隨之增大。

清科私募通數據統計,過去10年,國內存量股權投資管理規模超過6000億美元,每年新增投資規模1000億美元。然而,截止目前,市場上仍有5000多億美元,相當於3萬億的存量資金。未來3年還將有接近1萬億人民幣的資本流入私募股權投資市場。

海量資本支持著中國創業企業快速發展,但是長期以來,中國的VC/PE退出以IPO為主,2011年之后,並購退出數量開始逐步增加,雖然最近IPO審批加速,創業投資和私募股權投資的退出壓力依然很大。“現在中國有超過22,000個尚未退出的私募股權項目,並且大部分都不能在短期內通過上市或售出實現退出。”長期專注於PE二級市場的新程投資合伙人王岱宗在公開演講中預測。

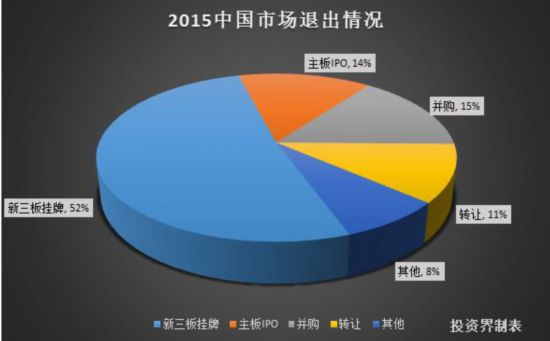

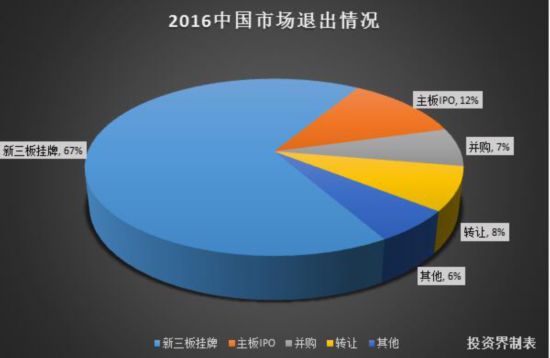

新三板流動性不足,IPO數量有限,並購市場仍處於發展中,PE/VC退出壓力依然很大

解決LP流動性問題

當GP管理的項目沒有完成IPO或者並購,但是LP卻有了退出需求,怎麼辦?

熊曉鴿呼吁的“Secondary Fund”,實際上就是專注PE二級市場的基金。

這些基金作為PE二級市場的買方,會參與LP在基金中份額的轉讓,也會從GP手中購買PE基金中的部分或全部投資組合。

實際上,Secondary Fund提供的是雙贏的價值。一方面,對急於退出的LP或者GP來說,提供了“接盤”支持,另一方面,Secondary Fund對於其本身的LP也具有很大的吸引力。

熊曉鴿認為,PE/VC二級市場退出的好處有兩個。“一是你明確知道在買什麼公司(買來的就是基金裡面還沒有退出的投資),也就是所謂的‘購買資產明確’,由於是中間接棒,被投企業已經經歷一定時間的發展,達到一定規模,商業模式也更為清晰,在保証收益的情況下投資風險相對降低。”

在PE/VC基金投資時,投資人通常要依賴於基金管理人的專業判斷將資金投入未來可能回報較高的項目之中。但在PE二級市場上投資時,投資人在拿出錢的那一刻已經非常清楚該基金份額所對應的被投資企業,更加便於判斷投資的可行性,大大降低了投資風險。

“二是你可能用很有吸引力的價格買到。”熊曉鴿說,因為賣方急於出手,作為買方,具有一定的議價能力,所以投資價格一般會比上一輪融資的估值有一定的折扣。

另外,Secondary Fund的存續期一般較短,作為“接盤基金”,被接盤的LP本身已經在基金中投資了一定時間,所以,Secondary Fund相當於中間接棒,而無需從起點到終點,跑完全程。

更值得注意的是,PE二級市場是一個非公開市場,這個市場的出售和購買信息,以及對於這一市場產品的價格評估等活動,都處於私密交流的狀態。信息不對稱使其蘊藏很多價值被低估的商品,即存在優質的投資標的。為此,這個市場需要優質的接盤基金從中“淘寶”,通過資本操作,使得LP、GP獲得相比於IPO、並購之外更大的投資收益。

新程投資合伙人王岱宗在接受《投資界》採訪中說道,“作為調節PE一級市場的重要平台,PE二級市場能夠很好解決了流動性差的核心頑疾。對於賣方LP而言,可以提前變現基金投資收益以緩解流動性壓力,也可以重新調整資產配置,搭建好投資組合。”

他透露,目前在國內投資界活躍著一些接盤基金,其中有人民幣基金也有美元基金,瞄准的正是投資機構眼下面臨的最實際的退出問題。同時他也坦言,對於投資機構來講,這是在IPO、並購、新三板挂牌、股東回購等多渠道探索后,能盤活市場存量的另一種方式,只是國內對這種方式還未完全接受。

國外早是“搶手貨”

在歐洲和北美,二級私募股權基金已經有一定歷史,既有專門做二級市場的私募股權基金,也有專門投資於這類私募股權的LP。但在國內,這個產業還在起步階段。

根據數據庫PitchBook披露信息,《投資界》收集2009—2015年數據制表時發現:美國轉讓退出佔私募股權退出比例從2009年的25%逐年增加至43%,歐洲轉讓退出佔比從2009年的32%逐年增加至51%﹔我國私募股權基金的退出機制一直以IPO退出為首選,而歐美以並購和股權轉讓為主。

那麼是哪類機構在做Secondary Fund?

上表為過去10年完成募集的PE二級市場基金規模排名前五名,其中, 2016年4月,法國安盛集團完成了安盛二級基金第7期的募集,募集資金108億美元,是彼時完成募集規模最大的一支基金。可以確定的是,過去10年累積排行榜,都被歐美地區的頂級資產管理公司所佔領。

如果說基金募集完成的情況反映的是backward的市場熱情的話,計劃募集以及募集中的基金情況則反映的是forward的市場熱情,尤其表現了GP對於Secondary Fund的熱情。

在2016年1月初,全球當時處於募集期的基金有32支,計劃募集280億美元。到了10月份,處於募集期的基金就有44支,計劃募集323億美元。不論是基金數量,還是募資規模都是歷史高峰。

相比之下,國內尚未起步的PE二級市場未來發展空間巨大。

未來十年將快速發展

Secondary Fund雖是一門好生意,但並非人人都能干。由於PE行業的保密性、私募性以及二級市場交易的復雜性,一般投資人往往難以下手。

目前,亞洲的 Secondary fund鳳毛麟角,韓國STIC是此類基金,另一家是ANT Capital,專注於日本市場。2011年,新程投資(NewQuest Capital)在原美銀美林亞洲私募股權投資團隊全面收購20余項私募股權資產的基礎上成立,將中國和印度作為目標市場,成立之初以首期4億美元的規模成為亞洲最大的一家,目前管理三支亞洲美元基金,資金規模12.5億美元。

類似新程這種專注PE二級市場的新基金還在少數,目前國內的PE二級市場的參與者主要以母基金為主。根據網絡公開消息,歌斐資產、盛世投資、基母投資、景天資本、宜信財富等機構已涉足這一領域。

母基金從事PE二級市場投資具有天然的優勢。為了確定合適的購買價格,PE份額的買方需要獲得大量的信息並進行盡職調查,包括調查基金的財務狀況、目前的出資情況、基金現金流、基金投資組合情況等等,這都是母基金擅長的工作。

另外,熊曉鴿認為,大型VC/PE機構也有優勢、有條件做Secondary Fund,未來將會是一大趨勢。

經緯中國管理合伙人徐傳陞對未來十年PE二級市場的發展也很看好,他認為,“中國現在雖然比美國起步晚一點,可總是走得快一步,經過5—10年的市場發展,中國會慢慢追上美國。”

推薦閱讀:

掃碼關注“人民創投”公眾號