我國醫療資源使用不均衡

數據來源:衛計委、統計局、上海証券研究所

醫療服務板塊今年以來表現強勁,申萬醫藥服務指數年內上漲七成左右,愛爾眼科、通策醫療等多隻個股漲幅超過100%。針對醫藥行業的投資機會,多家券商認為,我國居民對於醫療服務的需求將持續擴大,明年繼續看好醫療服務板塊。

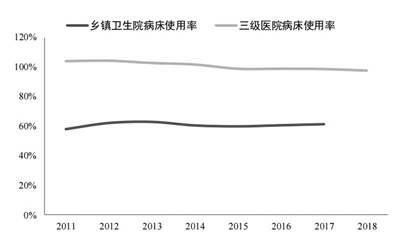

西南証券指出,目前我國醫療服務資源仍面臨總量不足、分配不均等問題。一是醫療服務人員與整體醫療行業發展的不匹配,服務缺口大,改革開放至2018年以來,我國衛生費用復合增速達到17%,但從業人員數量復合增速僅為1.12%。二是醫療服務的結構性失衡明顯且仍在加劇,2019年三級醫院僅佔全國醫院總數的8%,就診人數高達20.6億人次,佔全國醫院總就診人數的53.7%,三甲醫院負荷的現狀導致就診等待時間長、服務體驗差等問題。三是地域分布不均,部分經濟發展程度相對較低但人口密集的省份在醫療資源配置方面有較大需求。

上海証券表示,醫保正在提高醫生服務性支付標准,公立醫院服務的提價將削弱其相對民營醫療機構的價格優勢。事實上,部分公立醫院特需挂號費與民營醫療機構的挂號費基本相當,然而就醫體驗並沒有跟上。因此在剛需及價格敏感度低的領域,如眼科、口腔、兒科、生殖等,民營醫療有充分的發展空間。

“展望2021年,我們看好醫療服務板塊。”東吳証券分析師朱國廣分析稱,一是醫療需求剛性,由於疫情推遲了就醫的時間,隨著國內疫情控制良好,就醫需求快速恢復﹔二是隨著居民消費意識的不斷提高,醫療服務賽道具備長期投資價值,頭部企業則更加突出﹔三是政策免疫,隨著醫保局控費政策進一步推進,醫療服務作為避險賽道更值得投資。

從市場規模看,太平洋証券指出,眼科、口腔科和體檢服務三大醫療服務市場當前規模均為千億級別,成長天花板都在3000億元級別以上。據其分析,眼科領域2012年至2018年持續增長,復合增速高達14.7%,民營市場規模由2012年80億元增長到200億元,復合增速20.23%,眼科進入壁壘較高,行業競爭壓力較小,連鎖醫院具備較強的競爭優勢。

口腔領域,前瞻產業研究院數據顯示,從2008年到2017年我國口腔服務行業規模從200億元增至880億元,復合增速為17.9%。太平洋証券認為,隨著人口老齡化帶來種植、填充等口腔業務需求的上升,消費升級帶來種植、正畸等高端業務佔比提升,加上人們口腔保護意識的提高,未來行業將持續高速增長,口腔客戶轉換成本高,先進入者具備先發優勢。

此外,我國健康體檢市場需求旺盛,市場規模不斷擴大,從2012年的470億元左右提升至2018年的約1500億元,復合增速21.6%,與發達國家相比,國內體檢覆蓋率仍有較大提升空間。

不過,市場對於該行業面臨人力成本過快提升的風險有所擔憂,或將降低其盈利能力。為此,國元証券表示,頭部服務機構多數建立自己的培訓體系,以自培養年輕生力軍來抵御由於高等級醫務人員加入帶來的大幅度人力成本上升。此外,遠期人力供給成本提升的情況下,頭部服務行業格局、競爭優勢穩固,具備長期性、確定性、內生性的成長。(記者 張小潔)