中國基金報 莫飛

董明珠直播首秀火爆后,頭部短視頻平台快手又放大招!

5月27日,快手與京東官宣合作,意圖聯手打造“短視頻直播電商”新生態,而這也被視為618前夕電商競爭白熱化的又一信號。

盡管快手方面宣稱,其與阿裡、拼多多的合作仍將進行,但此番“握緊”京東的快手,無疑將借助深度聯姻補齊供應鏈不足,其意義非凡。京東也將借快手直播帶貨能力持續切入“下沉市場”,這也和淘寶聯手抖音的思路如出一轍。

在業內看來,快手京東深度合作,也讓阿裡、京東、拼多多等電商巨頭“三國殺”格局日益明確,更有人認為,快手“倒向”京東后,將成為阿裡巴巴及淘寶直播的頭號競爭對手。

毫無疑問,電商江湖又將掀起一場新的大戰。

快手京東官宣合作

打造短視頻直播電商新生態

電商江湖又有大事發生。

據新京報報道,5月27日,快手科技與京東零售集團正式簽署戰略合作協議。雙方將在快手小店的供應鏈能力打造、品牌營銷和數據能力共建等方面展開合作。

據悉,這一合作將於今年京東618和快手616品質購物節期間落地。在今年6月16日至18日期間,部分快手達人直播帶貨的商品將來自京東自營。

快手相關負責人介紹稱,雙方最重要的合作是零售供應鏈合作,京東零售集團將通過供應鏈合作的方式把京東零售優勢品類提供給快手平台,雙方共建優質商品池,由主播自由選品銷售。

“之所以和京東合作,是因為快手用戶對於品牌和高品質商品有極大消費需求,且快手電商正在從源頭好物基礎上向品牌擴張邊界。”快手官方表態。

此外,雙方將加強品牌營銷能力共建,快手進行主播直播及短視頻營銷推廣時,京東零售將提供聯合營銷及履約能力,提升雙方品牌核心競爭力。雙方還將基於京東零售對購物行為數據以及快手對短視頻、直播、直播電商行為數據的理解,探索精准營銷能力共建。

在業內人士看來,快手此舉,也是補足其供應鏈不足的問題。資深人士認為,快手上聚集的中小電商相對比較多,並不能帶來太多的收益,隻有聚集了足夠的品牌商家,成為像阿裡、京東一樣的電商平台,才能有話語權,進而獲得流量費、廣告費,以及通道費。如果自建速度比較慢,合作也是較好的選擇。

董明珠帶貨火爆

快手聯合品牌商玩變現

實際上,快手選擇電商合作,其背后則是直播電商模式正在發生巨大的轉變。

業內分析認為,短視頻平台做直播電商發展這幾年,流量明星帶貨的模式正在走入瓶頸,而通過品牌帶貨才是實現流量變現的有效途徑。

從近期成功的案例看,攜程董事局主席梁建章在直播平台上售賣旅行套餐再到董明珠快手直播首秀火爆,無不體現品牌商家對直播電商的強大推動力。

數據顯示,5月10日,快手與格力聯合舉行的格力電器專場直播活動中,3小時成交額突破3.1億元,平均客單價超3000元。梁建章在直播平台上售賣旅行套餐撬動6000余萬酒店GMV。

在快手電商今年推出的超級品牌日活動中,前7場成交額達到6.2億,吸引了李寧、美特斯邦威、阿迪達斯、完美日記、寶潔等品牌加入。

據國泰君安証券分析,表面上看,電商直播拼的是頭部主播和平台流量,但實際上,各大平台拼的仍然是誰有更強大更優質的商品供應鏈系統。於很多消費者而言,看明星直播也罷、沖動消費也好,促成下單最關鍵的原因離不開“全網最低價”五個字。

而不少品牌商董事長直接現身直播,其效果也會比頭部KOL更好,對產品價格的把控力也會更高。

“擺脫頭部主播模式,從網紅帶貨到全民帶貨,從信任主播到信任產品,是未來電商直播行業發展的必然方向。”國泰君安証券研究指出。

全面發力“下沉市場”

京東借直播帶貨超車

值得注意的是,這並非京東和快手的首次合作。早在19年618,快手就曾攜7億鐵粉助陣京東。

據國泰君安証券分析,在行業看來,電商和短視頻平台的合作並不稀奇,而這次京東選擇“長期”牽手快手才是看點。

“對於京東而言,競爭對手淘寶直播做的風生水起,遙遙領先。京東雖然此前也曾在直播等內容上試水,但內容畢竟不是京東的強項。和快手的合作,在某種程度上補足了內容流量的缺口。”

這也意味著,在直播帶貨風潮興起之際,京東牽手頭部短視頻的平台、強化雙方合作,似乎也成為必然的選擇。

一方面,從發展歷程看,快手已經成長為頭部的短視頻平台,具有較強的流量優勢。據36氪報道,2019年快手電商交易額約為350億元,這還不包括不可監測的交易數據(即主播將用戶導向自己的微信,通過個人微信完成交易的部分)﹔2020年,快手電商業務GMV目標為2500億元。

對比而言,2019年淘寶直播累計用戶達4億,全年GMV突破2000億。這也意味著,快手電商存在著趕超淘寶直播的能力,京東牽手快手,無疑將在直播電商領域實現趕超。

另一方面,京東自身都在強化切入下沉市場的布局,快手的加盟,也將為其“下沉戰略”增加強有力的支持。

根據Quest Mobile去年5月發布的下沉市場報告,在中國全互聯網應用中,快手以7185萬的成績位列下沉市場MAU(月活用戶)增速第二名。

今年初舉行的2019年京東零售表彰大會上,京東零售集團CEO徐雷明確表示,2020年京東零售的主基調是“有質量的加速增長”。他還提出,“未來三年,將在下沉新興市場再造一個京東零售!”

為了實現這一目標,京東採取了線上線下同步走策略,線上依托京東主站和京喜業務,線下運營近300家京東電腦數碼專賣店、超過1.2萬家京東家電專賣店及100多萬家京東掌櫃寶合作門店,同時結合京東物流的“千縣萬鎮24小時達”計劃,以及京東數科的金融服務,全面拓展下沉新興市場。

電商“三國殺”白熱化

傳統格局或將被打破

值得注意的是,盡管此前快手都支持淘寶和京東的引流,同時快手也宣稱其與阿裡、拼多多的合作仍將進行,但深度聯姻京東之后,阿裡、京東、拼多多三大電商巨頭“三國殺”的競爭更加激烈和白熱化。

以下沉市場為例,這兩年,三巨頭的動作不斷,目標是實現下沉市場份額的佔取。早在去年雙十二前夕,聚劃算上線“百億補貼”活動,不僅登上淘寶App核心展示區的“六宮格”區域,還在春節期間開啟了聲勢浩大的補貼活動,總規模達20億元。

今年3月,阿裡巴巴上線了淘寶特價版,定位是“消費分級”下的產物,首頁輪播推廣的幾乎是價格在7.8元、8.8元的包郵產品,這一動作也被視為直接針對拼多多投下的“戰書”。

從營收、用戶活躍度等相關指標看,三家巨頭的比拼幾乎不相上下,這也意味著,任何一家都會被其他兩家個別領域的優勢趕超、並進行重新排位。

比如在營收方面,2020年一季度,京東繼續領先於阿裡(1143億元)和拼多多(65億元),以1462億元排名第一﹔由於拼多多目前體量較小,其營收同比增速達到43.9%,高居第一。

在活躍用戶數上,拼多多通過下沉市場的低價策略和一二線城市的百億補貼雙管齊下,截至3月底,拼多多年度活躍用戶數已達6.28億,與阿裡(7.26億)的差距縮小至不足1億。同期,京東年度活躍用戶數僅為3.87億。

今年一季度,阿裡國內零售年活買家數增長了1500萬,低於同期京東的2500萬與拼多多的4300萬。

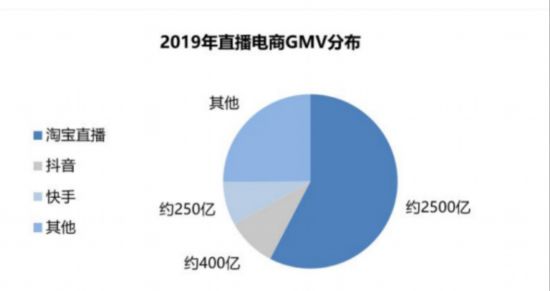

不過在GMV數字上,阿裡仍然具備絕對優勢。據國泰君安零售團隊統計,2019年,淘寶直播預估實現年GMV 2500億,佔比達58%,而抖音直播和快手直播的GMV則預計分別為400億和250億,差距頗大。

此外,新的玩家開始殺入直播電商的賽道,后浪席卷而來,也讓跑在前面的老大們倍感壓力。比如直播電商領域,快手、B站、抖音為代表的視頻平台發展迅猛﹔而在“私域流量”概念推崇下,微盟、有贊、雲集等社交電商持續吸粉﹔本地生活、生鮮、跨境、母嬰等垂類電商則各佔優勢和市場。

拼多多創始人、董事長兼CEO黃崢這樣描述一個即將到來的電商世界。“過去世界的某些維度在被重構,一些規則也在被改寫,這股席卷全球的力量將從根本上永久地改變我們所生存的世界。”