証券時報 李志強

周四熱門中概股多數下跌,阿裡巴巴跌2.18%,京東跌3.2%,百度漲1.39%﹔瑞幸咖啡跌28.72%,蛋殼公寓跌11.28%,虎牙直播跌10.65%,點牛金融跌9.22%,金山雲跌8.69%,蔚來汽車跌4.6%,拼多多跌1.48%﹔瑞圖生態漲46.19%,橡果國際漲8.6%。

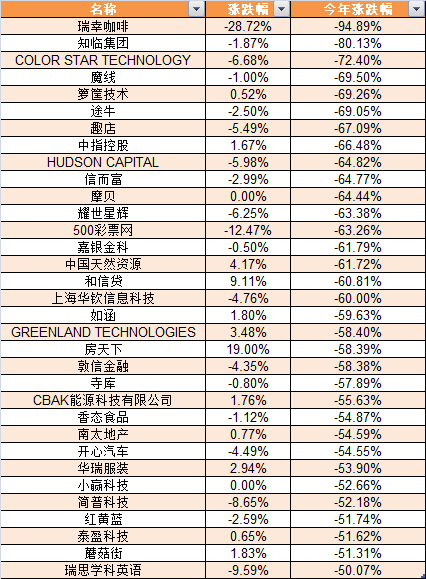

今年以來,瑞幸咖啡累計跌幅已達94.89%,知臨集團、魔線、籮筐技術、途牛、趣店、信而富、摩貝、500彩票網、嘉銀金科、和信貸等年內跌幅已超過60%,寺庫、簡普科技、紅黃藍、蘑菇街等年內下跌超過50%。攜程網、愛奇藝、58同城、微博、前程無憂等年內下跌超過20%。

那些年被做空過的中概股

在美上市中概股的跨境監管問題由來已久,而近期中美摩擦的反復亦對中概股的市場環境帶來了一定的負面影響。

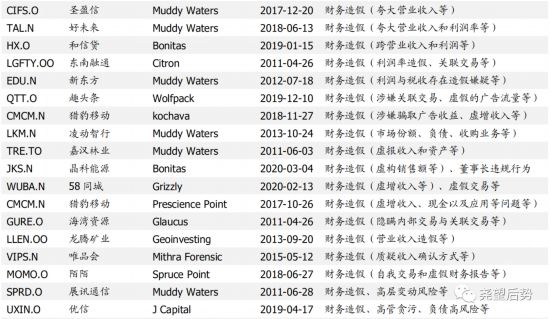

2010年至今遭遇海外沽空的中概股數量至少在40家以上。其中,2010-2012年期間更掀起過中概股做空熱潮。

國盛証券認為,作為成熟資本市場的重要市場機制,做空機制無可厚非,需要警惕的是市場的惡意做空行為。對於上市公司,“身正不怕影子斜”是抵御做空的根本,而完善公司治理體系,提升信息披露透明度則是“脫敏”做空的重要手段。另一方面,隨著國內資本市場注冊制等改革措施加速落地,在融資便利、交易機制、信息披露等方面的制度建設不斷完善,若對中概股的做空行為不斷升級並向“惡意做空”發展,未來將有越來越多的中概股公司回歸國內市場。

政策利好中概股回歸

4月30日,証監會公布《關於創新試點紅籌企業在境內上市相關安排的公告》,調整了已境外上市紅籌企業在境內股票市場上市的市值要求,以助力符合要求的海外中概股回歸A股市場。

5月18日,恆生指數公司宣布同股不同權公司及第二上市公司正式被納入恆生指數、國企指數選股范疇。

A股相對韌性 為中概股回A提供動力

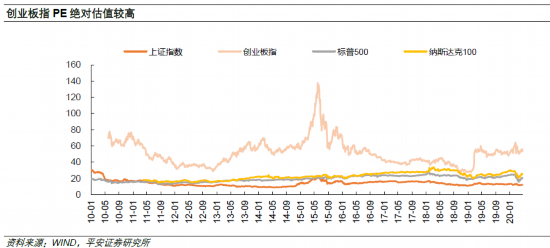

平安証券認為,從市場視角看,中美股市估值差異是中概股回歸A 股的重要驅動力。當前美股絕對估值低於我國創業板,后續在經濟衰退預期強化、政策操作空間有限的背景下美股或延續承壓,A 股將保持相對韌性,為中概股回歸A股市場提供動力。

當前美股估值在疫情的沖擊下有所調整,市場整體估值的順位為:創業板指>納斯達克100>標普500>上証綜指。目前有67%的中概股選擇在納斯達克交易所上市,相對而言我國創業板估值更具吸引力。從個股來看,同時在中國和美國上市的6家公司當前的A 股估值均高於其美股估值。

中概股私有化回歸的時點與A 股市場估值呈現明顯正相關關系,根據2012-2016 年的季度數據可以發現,2014年之前,中概股私有化頻率相對穩定,每季度私有化方案個數不超過6 起,每季度交易總金額不超過300億元。2015年隨著股市交易活躍度迅速抬升,市場估值也快速走高,中概股私有化意願高漲,2015 年二季度公布私有化方案的中概股大幅上升至17家,涉及金額達到1445億元。之后隨著股災爆發,估值大幅調整,中概股私有化方案個數有所下降。

創業試點注冊制利好中概股回歸

粵開証券認為,創業試點注冊制可能還有利於中概股回歸上市。最近因瑞幸咖啡財務造假事件的負面影響,導致海外中概股受到美國証監會(SEC)“點名”提示其投資風險,而這些遠赴海外上市的中概股中有不少是新興行業的企業,參考科創板的“VIE+CDR”挂牌模式,此次創業板試點注冊制也提出“支持紅籌結構等企業上市”,不僅為紅籌企業開通了境內資本市場融資渠道,而且未來可能對於中概股回歸上市也會有促進作用,這將有利於提升我國上市公司的質量,優化結構,並能讓投資者共享國內科技企業蓬勃發展的碩果。

中概股回歸 國內市場核心資產池有望擴容

川財証券認為,預計未來一段時間中概股將加速回歸港股和A股市場,港股和A股市場將會出現更多的新經濟和成長類股票的投資機會。

廣發証券認為,本次改革政策將進一步增強“新經濟”公司赴港上市的信心。此外,在近兩年美國監管機構多次針對中概股發表不友好言論的背景下,新規對於回港上市的海外中概股也形成利好。

申萬宏源認為,此前因各種原因遠赴海外、特別是美股市場上市的中概股,在近期的多種因素影響下,回歸A股或港股的條件已經漸趨成熟,相關案例亦激發了市場對中概股回歸潮的憧憬和討論。外部不確定性及市場環境變革推動中概股回歸。與不確定性逐漸抬頭的美股市場不同的是,近年來國內資本市場,包括A股和港股均紛紛更新了上市要求和規則,滬深港市場互聯互通等金融市場基礎設施建設亦日漸發展,在制度層面上為中概股回歸鋪平了道路。此外,伴隨著國內投資者對新型公司治理結構和新興業態的認識在近年不斷加深,國內市場的投資者基礎有了很大改善,亦有助於中概股回歸后獲得更有吸引力的估值。中概股回歸潮下有望擴容國內市場的核心資產池,豐富大中華在岸市場的行業結構。

繼阿裡巴巴后,京東有望成為第二家回歸港股的美股中概公司,而百度、攜程、網易等也都在籌劃赴港二次上市。另外,瑞幸咖啡造假事件曝光后,在美上市的中國企業料將面臨更為嚴苛的監管。中信証券認為,美股中概股回歸港股二次上市有望加速。可能回歸港股的美股中概股集中於“新經濟”行業,23家市值大於30億美元的標的中,信息技術和可選消費企業市值合計佔比超90%。假設這些企業全部回歸,按照相關公司目前的市值計算,模擬的恆生指數和國企指數中“信息技術+可選消費”行業合計權重將分別上升25ppts和34ppts,而金融股權重將分別下降19ppts和23ppts。此外,模擬的恆生指數和國企指數2020和2021年的預測淨利潤增速相比現有指數將分別高出5.2ppts/4.5ppts和14.9ppts/17.8ppts。綜合看,預計優質美股中概股回歸港股將成為長期趨勢,香港市場也有望持續受益於整體流動性和成長性的提升。

國都証券(香港)認為,美國參議院通過了加強監管外國赴美上市公司的法案,中概股受影響集體大跌,但這對港股市場來說並不完全是壞事,或促進更多的中概股在港二次上市或退市回香港上市,利好港交所和新股市場,同時也能為市場帶來更多的活力。

三條主要路徑助力中概股回歸

申萬宏源認為,當前中概股回歸主要有雙重上市、第二上市和私有化退市后再上市三種方式。

私有化后回歸A股主板或港股,代表案例為三六零。

保留紅籌架構回歸A股科創板,此條路徑允許企業在保留紅籌架構的情況下回科創板上市,但在市值、所屬行業、行業地位等方面均有所要求。代表案例為中芯國際。

以第二上市或雙重上市方式回歸香港市場:若公司選擇赴港第二上市,則港交所和海外原交易所挂牌相同類型的股票,之間通過存托憑証可以實現股份的跨市場互通。此種方式對市值、淨利潤、海外上市時間等有具體的要求,代表案例為阿裡巴巴﹔若公司選擇赴港雙重上市,則港交所和海外原交易所均被視為第一上市地進行監管,且股份之間無法互通,代表案例為百濟神州。