16日晚,騰訊控股公布的一季報顯示,公司一季度營收及利潤均超市場預期。這份財報的出爐,能否扭轉騰訊控股近兩個月的陰跌走勢,贏回投資者的“初心”,我們拭目以待。

業績高於預期

騰訊控股發布的2018年一季報顯示,報告期內公司實現收入735.28億元(如無說明,單位均為人民幣),同比增長48%﹔期內盈利達239.73億元,同比增長65%。若按非通用會計准則計算(已排除若干非現金項目及並購交易的若干影響),騰訊一季報的淨利潤為191.30億元,同比增長33%。

財報發布前,有多家機構給出了騰訊一季度的業績預測。從今天披露的情況看,收入增速高於市場預期﹔非通用會計准則下的淨利潤與中信証券、瑞士信貸(香港)的預測數據有一個百分點的差距,但高於四家機構的平均預期值。

機構對騰訊2018Q1預測情況

騰訊表示,智能手機游戲、支付相關服務、數字內容訂購與銷售以及社交廣告是整體收入增長的主要動力。

五大業務成為經營亮點

一、通信及社交

財報顯示,微信和WeChat的合並月活躍賬戶數達到10.40億,比去年同期增長10.9%﹔QQ智能終端月活躍賬戶數達到6.94億,比去年同期上升2.4%。

騰訊表示,隨著豐富聊天功能及娛樂類內容來吸引年輕用戶,年齡為21歲或以下用戶的智能終端月活躍賬戶現同比增長。小游戲的推出大獲成功,令小程序生態系統整體受益。目前逾500個小游戲已上線。

不過,QQ活躍度出現下滑。數據顯示,QQ月活躍賬戶數達到8.05億,同比下降6.4%﹔QQ空間月活躍賬戶數達到5.62億,同比下降11.0%﹔QQ空間智能終端月活躍賬戶數達到5.50億,同比下降9.0%。

二、網絡游戲

財報顯示,受《王者榮耀》及《QQ飛車手游》等自主研發的手機游戲帶動,智能手機游戲收入(包括歸屬於社交網絡業務的智能手機游戲收入)約達217億元,同比增長68%。受益於季度推廣活動及新游戲,智能手機游戲收入環比增長28%。

在個人計算機客戶端游戲方面,騰訊一季報實現收入約達人民幣141億元,與去年同期持平。

騰訊認為,《王者榮耀》仍是中國iOS最暢銷排行榜排名第一的智能手機游戲,其日活躍賬戶保持雙位數同比增長,收入同比增長強勁,表現穩健。

三、數字內容

財報顯示,一季度,收費增值服務注冊賬戶同比增長24%至1.47億。騰訊認為,主要受視頻及音樂流媒體服務推動。

騰訊自制內容受關注度增長迅速。財報顯示,一季度移動端日均視頻播放量同比增長逾60%。騰訊表示,對自制內容的投資成功提高了騰訊視頻的用戶參與度,促使訂購轉化率及訂購用戶留存率上升,一季度視頻訂購收入同比增長85%。

四、網絡廣告

財報顯示,騰訊一季度的網絡廣告業務收入同比增長55%。其中,視頻廣告收入同比增長64%。但騰訊表示,受第一季推廣活動的季節影響,視頻及新聞廣告收入環比減少。

受益於廣告主基數擴大而提高微信朋友圈廣告填充率以及移動廣告聯盟CPC增長,騰訊社交及其他廣告一季度收入同比增長69%。

五、其他

根據財報,受支付解決方案業務、相關金融服務以及雲服務業務的推動,騰訊其他業務收入同比增長111%。其中,受游戲、視頻、電子商務及O2O行業的增長所推動,雲服務收入同比增長逾100%。

騰訊表示,公司針對金融、市政及零售客戶的需求推出新的定制化雲產品。利用先進的數據分析及人工智能技術為大型金融機構、超市、連鎖店及時尚服飾零售商提供定制雲解決方案,助力其實現銷售快速增長及加強安全性。

機構信心不滅

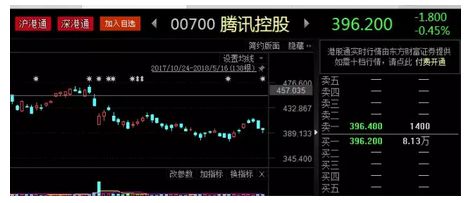

高於市場預期的一季報,能否給騰訊低迷的股價注入一劑興奮劑,還有待驗証。截至5月16日收盤,騰訊控股每股報收396.2港元,相比2018年1月29日盤中高點的476.6港元,回撤幅度達16.87%。

騰訊控股走勢圖

不過,在騰訊股價下跌期間,仍獲得機構看好。

摩根士丹利在3月26日的研報中指出,維持騰訊控股“增持”評級,目標價550元﹔瑞士信貸(香港) 在4月22日的研報中表示,維持騰訊“跑贏大市”評級及目標價540元不變﹔中信証券5月2日表示,維持騰訊“買入”評級,目標價556港元﹔中金公司5月8日給出騰訊“推薦”評級及目標價540港元。