中國經濟網編者按:4月26日,互聯網醫療企業平安健康醫療科技有限公司(以下簡稱“平安好醫生”,股份代號01833.HK)在香港結束招股認購,並預計於5月4日在港交所挂牌上市,聯席保薦人為花旗及摩根大通。

平安好醫生此次公開招股共獲得超額認購653倍,凍結資金超3768億港元,為港股新股“凍資王”第十一位。

據公開信息披露,平安好醫生此次擬發行逾1.6億股,其中6.5%為香港公開發售,93.5%為國際配售,招股價在50.8港元至54.8港元之間,預計集資最多超過87.68億港元,預計市值約549.35億港元至588.58億港元。

此次募集資金將有40%用於業務擴展,包括增加產品種類和覆蓋面、留住銷售和醫療人才等,30%用於投資收購境內公司以及為海外拓展提供資金,20%用於發展信息基礎設施及人工智能技術,10%用於公司運營。

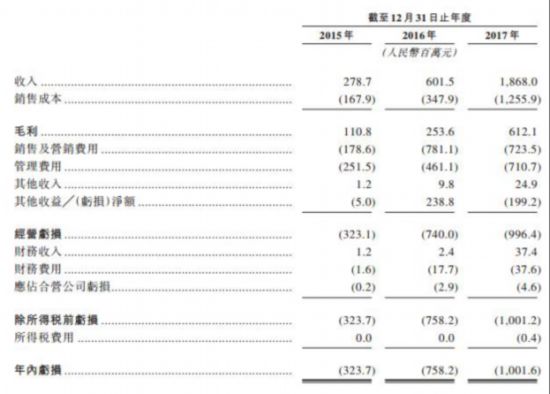

根據招股書披露,平安好醫生在2015年-2017年的營業收入為2.79億元、6.02億元及18.68億元,但由於成本增幅更高,公司期內淨利潤為-3.24億元、-7.58億元、-10.02億元,三年累計虧損超20億元,而平安好醫生也表示,今年將繼續產生“大額虧損淨額”。

造成虧損的原因,是平安好醫生目前還處於“燒錢”獲取流量的階段。但是不斷加大營銷支出,公司的客戶數量提升和付費轉化率並沒有顯著提高。

近三年來,公司的廣告和推廣費用(用戶營銷成本)總計11.99億元,2017年用戶數量為1.928億,即平均每名客戶需要花掉6.22元營銷成本,但客戶付費轉化率三年間卻僅從0.9%提高到2.7%。

對此有分析稱,用戶是無價值的平安好醫生的大部分用戶為巨額廣告營銷引流來的無價值用戶,無法為其創造營收。

另外,已在2014年登陸港股的同行阿裡健康,股價從2015年4月23日的最高值14.32港元,一度下探至2.72港元的最低點,兩年裡市值蒸發了1146.75億港元。

並且阿裡健康目前和平安好醫生一樣,都處於“燒錢”的虧損狀態。過去三年,阿裡健康因成本高企,已經累計虧損5.1億港元。

平安好醫生定位健康服務平台 用戶當成買藥交易平台

平安好醫生是平安健康於2015年4月推出的在線健康咨詢及健康管理APP,以提供挂號預約、實時咨詢和健康管理等服務為主。

背靠平安集團,平安好醫生在創立一年后即來自IDG資本、平安創新投資基金和永柏資本PGA Ventures的5億美元A輪融資,估值達30億美元。

2018年2月,平安好醫生再次獲得了來自軟銀海外、SBI投資(思佰益)、IDG資本、軟銀願景基金的4億美元F輪融資,投后估值飆升至53.98億元美元,並開啟了IPO之路。

4月12日港交所信息披露,平安好醫生已通過上市前聆訊,4月23日開始招股。

此番赴港IPO,平安好醫生引入了7名基石投資者,包括新加坡主權財富基金新加坡政府投資公司(GIC)、馬來西亞國家主權基金國庫控股(Khazanah Nasional Berhad)、美國資產管理公司貝萊德(BlackRock)、加拿大養老金投資公司(CPPIB)、瑞士再保險(Swiss Re)、資本集團(Capital Group)以及泰國正大光明控股有限公司。

4月23日-26日,平安好醫生公開招股,據根據《香港經濟日報》報道,公開認購部分初步獲超額認購653倍,凍結資金3768億港元,但未能打入香港歷來十大新股凍資紀錄。

根據招股書披露,2015年至2017年,平安好醫生的營收分別為2.79億元、6.02億元及18.68億元,雖然營收持續增長,但由於成本增幅超過營收增幅,平安好醫生自成立以來一直虧損。

上述期內的淨利潤分別為-3.24億元、-7.58億元、-10.02億元,平安好醫生三年累計虧損超20億元。公司在招股書中明確表示,預計2018年將繼續產生“大額虧損淨額”,未來也許也會繼續出現虧損以及負經營現金流。

招股書顯示,平安好醫生的業務劃分為家庭醫生服務、消費型醫療、健康商城、健康管理及健康互動。

其中家庭醫生主要提供醫療在線咨詢,2015年、2016年和2017年的業務貢獻收益分別為1.19億元(佔比總收益達42.6%,下同)、1.37億元(佔比22.7%)和2.42億元(佔比13.0%)。

消費型醫療業務則包括健康檢查和基因檢測、美容護理、口腔衛生服務等,同時還向個人及企業銷售體檢計劃。最近三年,消費型醫療業務貢獻的收益分別為1.55億元(佔比55.5%)、3.88億元(佔比64.5%)和6.55億元(佔比35.0%)。

健康商城為平安好醫生的電子商務業務,提供醫療產品(如藥品、保健品、中藥)、醫療器械、健身產品等。最近三年,來自健康商城的收益分別為190萬元(佔比0.7%)、6310萬元(佔比10.5%)和8.96億元(佔比 48.0%)。

可見,在平安好醫生的收入結構上,2017年其第一大收入為健康商城,其次為消費型醫療,平台主打的家庭醫生服務卻成為了營收最少的業務。用戶依然把它隻當成買藥、非剛需醫療的交易平台,並沒有上升到健康管理、服務的高度。

盈利難題依舊難解

平安好醫生最近三年裡營收持續增長,但由於成本增幅超過營收增幅,自成立以來一直虧損。對於虧損的原因,公司解釋稱目前處於流量獲取階段,需要獲取足夠用戶,改變用戶習慣。

平安集團副首席執行官李源祥將大型互聯網公司的成長分為場景、流量、收入、利潤四個階段,他表示平安好醫生目前處於第二個階段。

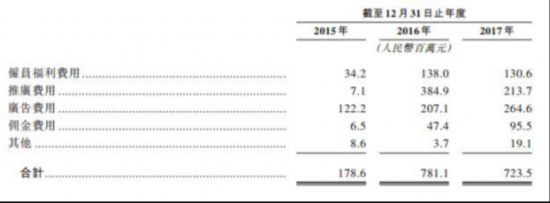

招股書披露,公司的銷售及營銷費用增長迅速,從2015年的1.78億元(人民幣,下同),增長至2016年的7.81億元,和2017年的7.23億元。

其中,平安好醫生的廣告和推廣費用(用戶營銷成本)為1.29億元、5.92億元和4.78億元。同時間段內,平安好醫生的注冊用戶從0.303億增長至1.315億,再到后來的1.928億,客戶的付費比率是0.9%、1.9%和2.7%。

數據表明,平安好醫生的大部分用戶為巨額廣告營銷引流來的無價值用戶,無法為其創造營收。平安好醫生三年時間裡花費了11.99億元的營銷成本,獲取了1.928億個客戶,平均每名客戶需要花掉6.22元營銷成本,但客戶付費轉化率三年間卻隻提高了1.8%。

在當前“燒錢”的套路下,平安好醫生的流量提升和付費轉化率都不明顯。

事實上由於醫療行業特殊性,補貼拉動的用戶留存率低,一旦補貼停掉,用戶量、活躍度、卸載率等會高達50%以上,需要企業不斷拉新、激活用戶,然后將這部分流量變現,用戶每一次來都有成本,但不是每一次來,都能有營收。

因此,香港上市對於平安好醫生來說,將有更多“彈藥”來解決公司的資金緊張問題。

同行阿裡健康市值不到兩年蒸發1147億元

作為跟平安好醫生同行業的港股公司阿裡健康(00241.HK),自2014年10月登陸港股市場,表現也不盡如人意。

2015年4月23日,阿裡健康股票創下最高價14.32港元,市值達到了 1409.47億港元,但在2017年3月13日,阿裡健康的股價創下最低2.72港元,市值為 267.72億港幣。

不到兩年的時間裡,阿裡健康的市值蒸發了1146.75億元。

而對於即將上市的平安好醫生來說,根據其IPO發行價格50.8港元至54.8港元計算,公司估值范圍約在70億美元-75億美元之間,約合549.35億港元-588.58億港元,已經遠超出阿裡健康目前市值。

瑞銀報告稱影響平安好醫生的估值因素在於中國平安的客戶會否同樣落戶至平安好醫生。而摩根大通則認為家庭醫生服務在中國不算普及,以及門診的不良服務體驗,成為網上醫療服務增長的主動力,預計平安好醫生今明兩年虧損將會逐漸收窄。

事實上,同樣為醫療健康領域公司,阿裡健康的發展路線與平安好醫生類似。

數據顯示,2015年、2016年和2017年,阿裡健康分別虧損1.02億港元、1.99億港元和2.09億港元,三年累計虧損總計5.1億港元。虧損的主因與其仍處於擴張期有關,導致支出成本大幅增加。

2017年前三季度,阿裡健康的總營業收入為5525萬港元,同比增長199.06%,虧損1.02億港元,虧損同比擴大5.28%。

而隨著平安好醫生的加快上市,多家互聯網醫療平台也傳出了謀求上市的消息。

微醫首席戰略官陳弘哲日前在接受媒體訪問時透露,微醫目前5億美元的pre-IPO融資進行得相當順利,若不出差錯,將於2018年年底赴港上市。

丁香園創始人李天天近期表示正在准備IPO,李天天稱,醫療健康行業還不是一個可以用資本快速催熟或清場對手的賽道,融資和IPO只是公司發展的一個基本保障,而不是把事情做成的關鍵,關鍵是看清自己在行業內的價值。