近日,浙江证监局发布公告称,对浙江普漫斯资产管理有限公司采取出具警示函的监管措施。

相比于股权类和证券类私募,其他类私募一直是较少受关注的一类。但若犯错,仍难逃监管的法网。

近日,浙江证监局发布公告称,对浙江普漫斯资产管理有限公司(下称“普漫斯资产”)采取出具警示函的监管措施。而这距离上次该局对其他类私募“浙江金观诚财富管理有限公司”采取监管措施,已过去一年有余。

值得注意的是,其他类私募近年来所受监管加强。自2017年9月其他类私募牌照基本处于停发状态后,去年以来其他类私募基金的投资范围也锐减。

业内人士表示,其他类私募产品,尤其是带有底层资产和担保的产品,由于很难“穿透”看到底层资产,风险较大,因而对于个人投资者来说,须寻求专业人士帮助。

四大违规行为

中基协备案信息显示,普漫斯资产的机构类型为其他类,成立于2012年4月,登记于2015年7月。目前共备案6只产品,其中4只正在运作,剩余2只分别被正常清算和延期清算。

而普漫斯资产已被标注为“异常机构”,原因是未按要求进行产品更新或重大事项更新累计2次及以上。

此外,根据处罚决定书,普漫斯资产主要涉4大违规行为。

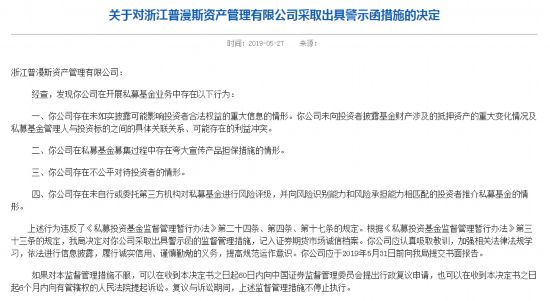

一是在私募基金募集过程中,存在夸大宣传产品担保措施的情形。二是在信息披露时,存在未如实披露可能影响投资者合法权益的重大信息的情形。具体而言,该公司未向投资者披露基金财产涉及的抵押资产的重大变化情况,及私募基金管理人与投资标的之间的具体关联关系,以及可能存在的利益冲突。

“上述两项处罚原因,都涉及底层资产和担保问题。”中债登前法律顾问、德润律师事务所合伙人柯荆民在接受《国际金融报》记者采访时分析道,“其他类私募,由于通过信托等金融中介,为单一项目提供融资。如果其他类私募带有底层支持资产和担保,某种意义上跟资产证券化相似,或者说,属于广义的资产证券化的一种。资产证券化,就必然涉及底层资产、担保措施及信息披露问题。”

三是存在未自行或委托第三方机构对私募基金进行风险评级,并向风险识别能力和风险承担能力相匹配的投资者推介私募基金的情形。

对此,柯荆民认为,由于处罚书里没有公布详细的情况,可能是因为资产证券化产品涉及信托等通道。对于投资者而言,这类其他私募涉及信托受益权或类似权利的切割和组合,以及相应的担保后,法律关系错综复杂,所以,应该对此类产品另行进行特别的风险评估,并且此类产品风险较大,应该与符合相关规定的合格投资者进行匹配。

四是公司存在不公平对待投资者的情形。“可能是在私募产品中对投资者进行了分层。”柯荆民进一步表示,“禁止不公平对待投资者,是对《证券投资基金法》第二十一条第(二)项的沿用,是指当基金管理人同时管理若干只基金时,基金管理人作为受托人,应当公平地对待其管理的每一只基金,对所管理的每一只基金的基金份额持有人,都应履行诚实信用、谨慎勤勉、有效管理的义务,为所管理的各只基金的全体基金份额持有人的最大利益,管理基金财产。”

“在本案中,证券监督管理部门通过此处罚表示,私募产品不允许对投资者进行分层,实行不同的待遇。”柯荆民表示。

其他类私募迎严监管

与股权类和证券类私募相比,其他类私募市场占比较小。根据中基协数据,截至今年4月底,已登记私募基金管理人约2.44万家。其中,其他私募投资基金管理人共756家,占比约3%。其他类私募基金规模为1.8万亿元,占比约13.5%。

近年来,其他类私募所受监管愈发加强。一方面基金管理人实际上已停止备案。中基协数据显示,最后一批其他类私募于2017年9月28日备案。此后,于2018年6月19日开始,所备案的18家其他类私募均为合格境内有限合伙人(QDLP)机构。

另一方面,从去年开始,其他类私募基金的投资范围在缩减。去年初发布的《商业银行委托贷款管理办法》,叫停了作为其他类基金重要业务之一的委托贷款业务。

此后,中基协在资产管理业务报送平台发布《私募投资基金备案须知》,明确提出私募基金的投资不应是借贷活动,明确表明不再办理不属于私募投资基金范围的产品备案,委托贷款、信托贷款和保理三类被禁止。

“监管的目的在于打掉与影子银行相关、以固定收益为主的借贷业务;同时,重点约束‘明股实债’、‘明基实贷’等产品。”致金研究团队表示。

因此,路越走越窄的其他类机构也积极谋求转型。致金研究团队分析称,转型的思路主要有两种:一是将私募产品做成权益类私募产品。迎合监管大势,做价值投资产品。二是有部分机构已准备向二级市场(例如金交所、文交所等)方向转型。

对于投资者而言,柯荆民建议,在投资其他类的私募产品,尤其是带有底层资产和担保的其他类私募产品时,有的名义上是债权产品,往往实质上是结构性金融工具,风险较大。结构性金融产品往往是机构操作的,个人投资者如要购买,须寻求金融和法律专业人士的帮助。