近年来,由于部分保险公司缺乏有效的治理结构,采取激进经营、激进投资的策略,导致出现业务快进快出、风险敞口过大以及流动性问题,让资产负债管理相关制度推出进一步加速。3月1日,保监会对外发布《保险资产负债管理监管规则(1-5号)》(以下简称《规则》),明确引入打分制,对资产负债管理监管制度进行顶层设计。《规则》于3月1日起开始试行。

试行打分制

据了解,资产负债管理监管制度总体框架是一个办法和五项监管规则,一个办法即《保险资产负债管理监管暂行办法》(以下简称《办法》),五项监管规则主要包括财产险公司和人身险公司的能力评估规则与量化评估规则,以及资产负债管理报告规则。

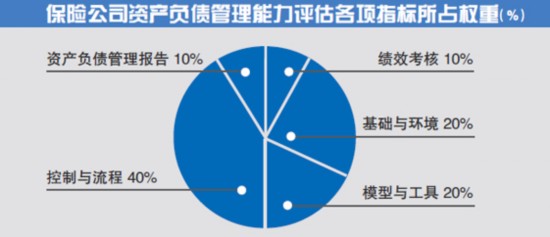

从四项百分制的评估系统来看,财产险和人身险的资产负债管理能力评估相同,基础与环境所占权重为20%,控制与流程所占权重为40%,模型与工具所占权重为20%,绩效考核所占权重为10%,资产负债管理报告所占权重为10%。提升能力评估标准作为加分项,总分为10分。基础能力评估结果与提升能力评估结果之和为最终评估结果,总分不超过100分。

同时,资产负债管理量化评估系统却略有不同。其中,财产险基本信息不计分,期限结构匹配评分所占权重为20%,成本收益匹配评分所占权重为40%,现金流匹配评分所占权重为40%。相比之下,人身险期限结构匹配评分和现金流匹配评分所占权重均为30%。

对于产寿险不同的评估方法,保监会保险资金运用监管部资金监管处副处长杜林对北京商报记者表示:“从产寿险公司侧重点来说,确实是针对产寿险公司不同的经营模式,需要有设计不同的指标来衡量。比方说,对于产险公司的期限结构创新设计了一个指标叫沉淀资金匹配,先测量一个对于产险公司有多少资金最终沉淀到公司里面的指标,这部分沉淀资金是能够用来进行长期投资的。另一方面测定公司长期资产的一个口径,看沉淀资金的权重和长期投资的权重是不是能够匹配得上。对于寿险公司,侧重于理论也就是久期模型,包括规模调整后的修正久期缺口以及资产调整后的期限缺口,用这两个指标衡量‘长钱短配’和‘短钱长配’的问题,所以说产寿险有各自不同的侧重点。”

值得关注的是,在此次发布的《规则》试行后,保监会要求各保险公司应按照《规则》相关要求,由董事长或总经理担任第一责任人编制资产负债管理报告,于每季度结束后30日内向保监会报送季度报告,自2019起,每年5月31日前向保监会报送年度报告。

给偿付能力监管“打补丁”

众所周知,偿付能力是衡量一个保险公司经营状况的重要指标,而与偿付能力息息相关的资产负债管理监管制度的出台,也是对偿付能力监管的有力补充,成为完善监管体系的一部分。

据了解,整套制度从定性和定量两个方面,综合评估各公司资产负债管理的能力和匹配状况,依据结果实施分类监管,构建业务监管、资金运用监管和偿付能力监管协调联动的长效机制。有业内人士表示,资产负债管理监管规则是继偿二代之后保监会制定的又一重要监管工具,也是支持提高偿付能力监管效能的重要手段,有利于引导保险资金稳健审慎配置,有利于推动行业回归本源,充分发挥长期稳健风险管理和保障功能,为实体经济发展提供有力支持。

事实上,保监会在进行资产负债管理监管制度建设过程中,也做了相应的行业测试。杜林表示:“现在的结果也是依据于2017年行业测试数据的结果。从结果来看分为两个方面,一方面是大型保险公司因为历史比较悠久,人员配备、系统建设相对比较完备,但是中小保险公司在这方面的能力还有一定差距,集中表现在模型工具和内部流程方面需要进一步完善。

保监会保险资金运用监管部副主任贾飙指出,目前金融市场的现实条件和金融机构属性,决定了我国金融机构在不同程度上存在着错配情况,管好资产负债匹配是一个非常具体而现实的工作。“从目前保险业情况看,保险业由于70%的资金是长期限的寿险资金,因此总体上存在的是一种‘长钱短配’的现象。由于过去几年保险市场存在这样或者那样的不规范问题,使得部分或者说少数的保险公司也同时存在着这种‘短钱长配’的问题,而‘短钱长配’又往往会带来较为严重的流动性风险隐患,也是我们目前关注的重点。”贾飙表示。

差异化监管呼之欲出

在《规则》发布之后,保监会相关负责人表示将尽快出台《办法》。目前,《办法》已于2017年12月15日公布并开始征求意见。也正是在《规则》的评分制度之上,保监会将对保险公司进行评级,并进行差别化监管。

在监管制度正式运行后,保监会将根据管理能力和匹配状况将保险公司划分为A、B、C、D四大类,对于能力高、匹配好的A类公司,适当给予支持性的监管政策,对于能力较低或匹配较差的C类、D类公司,实施针对性的监管措施,防范资产负债错配风险。

令业内关注的是,在资产负债管理监管五项规则发布之后,保监会表态将不对各保险公司的评级结果采取监管措施。杜林表示:“试运行期间不采取监管措施不代表我们不进行监测,我们会逐步完善系统,加强研究分析和风险监测。而试运行结束之后,我们将会针对能力相对较差或者匹配风险比较大的公司采取监管措施,对于C类公司初步考虑有下发风险提示函、下发监管函、进行专项的压力测试,以及现场检查等常规的行政监管措施,对于D类公司,即错配比较严重的公司,采取包括限制投资比例、限制资金运用的渠道和范围,再就是从负债端的业务范围、偿付能力等方面也会进行相应的规范。”

国务院发展研究中心金融研究所教授兼博士生导师朱俊生分析称:“资产负债管理的目的,就是为了使保险公司实现资产端和负债端的动态平衡,从而可以实现两者在收益、风险和久期相匹配。差别化监管的实行,一方面可以激励资产负债管理比较好的公司,另一方面对于管理不太好的公司可以督促其加强资产负债管理,从而更好地引导行业稳定发展。”