“三年前,因为我没完成上市,打赌输给了一众‘亲朋好友’,结果遭到了他们的抛弃。我实在不甘心,决定东山再起,我就不相信,我还上不了市了。”

对不起,以上这段话,纯粹是记者模拟的,做不得数。

不过,除了虚拟的口气,故事却是真的。记者发现,上海剑桥科技股份有限公司(以下简称“剑桥科技”)遭受了上述“不公正待遇”之后,再次向IPO发起了总攻。

近日,剑桥科技披露招股书,公司拟于上交所公开发行不超过2446.79万股,计划共募集资金约6.96亿元,拟投资于上海分公司网络终端设备生产技术改造(适应工业4.0扩容升级)项目、浙江剑桥电子科技有限公司ICT产品工业4.0生产基地项目、上海研发中心建设项目和补充流动资金。

这家三年前未能实现挂牌上市的企业,此次能否成功闯过证监会的关?

对赌上市未成遭减资

招股书显示,2012年2月,独自发展7年之久的剑桥有限(剑桥科技前身)正式引入外部机构投资者,注册资本由14万美元(以投资时的汇率折合成112.27万元人民币)增至165.87万元。新增注册资本由安丰和众、上海盛万、天津盛彦(现已改名“上海盛彦”)、天津盛万、上海建信、安丰领先、烟台建信、江苏高投、上海金目和上海仲赢十家机构认购,增资定价为445.16元/股。

引入外部机构投资者后不超过5个月的时间内,剑桥有限再次增资,将注册资本增加至7500万元,并完成了整体变更,企业类型变更为股份有限公司。

事实上,上述引入的机构投资者是奔着剑桥科技上市而来。

招股书显示,剑桥有限的股东分别与上述10家新股东签订了对赌协议。

2012年2月,剑桥有限的股东CIG开曼、CIG Holding、康宜桥、康桂桥、康语桥、上海康令与安丰和众、上海盛万、天津盛彦、天津盛万、上海建信、安丰领先、烟台建信分别签订了对赌协议,约定:如因剑桥科技自身原因对上市进程造成实质障碍,或在36个月内(部分投资协议规定2014年3月31日前或2014年12月31日前)剑桥科技未能达成在国内证券市场挂牌上市的目标,则由公司向投资者回购其股份。

另外,江苏高投、上海金目和上海仲赢分别与公司、公司的控股股东CIG开曼、实际控制人控制的公司CIG Holding、实际控制人GERALD G WONG(美籍华人黄钢)以及公司股东上海康令的控制人赵海波共同签订协议,约定:如因公司自身原因对上市进程造成实质障碍,或在一定期限内未能达成在国内证券市场挂牌上市的目标,则由公司、控股股东、实际控制人、赵海波连带承担向投资者回购股份的责任。

剑桥科技未能在协议规定之前成功上市,2014年8月,因预期无法完成原上市目标,剑桥科技与上述各方股东签订“股份收购协议”,约定公司通过减少注册资本形式回购部分投资人所持的部分股份,剑桥科技合计回购950万股股份并相应减少总股本(注册资本),合计作价1.53亿元。

与上述股东相比,于2016年3月对剑桥科技进行增资的电科诚鼎、安丰宸元、邦盛聚泓、人才基金、宝鼎爱平、盛曳资产这六家机构似乎对于剑桥科技未来能够成功上市更为看好。

对于减资后又进行增资的原因,剑桥科技指出:针对当时资本市场环境以及IPO申报企业排队情况,考虑到公司正处于业务快速发展阶段,资金瓶颈问题短期内很难得到根本缓解,为了缓和资金瓶颈而进行增资扩股。

如今,剑桥科技IPO的终点近在眼前,继续看好的上述机构投资者能否赌博成功?

持续盈利能力存疑

记者梳理发现,剑桥科技的持续盈利能力在面对发审委审核时或将经受拷问。

公开资料显示,剑桥科技主营业务为基于合作模式(主要为JDM和ODM模式)进行家庭、企业及工业应用类ICT终端领域产品的研发、生产和销售。

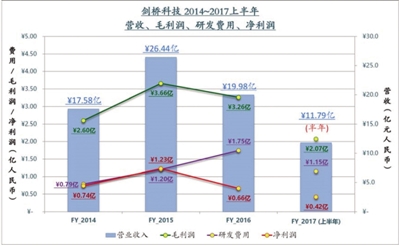

数据表明,剑桥科技在报告期内的业绩存在明显波动。2014-2016年和2017年1-6月,剑桥科技分别实现营业收入17.58亿元、26.44亿元、19.98亿元、11.79亿元,同期净利润分别为7360.77万元、12282.98万元、6631.8万元、4196.25万元。

除了业绩波动明显,剑桥科技尚存在以下两个影响盈利能力的不利因素。

一、主要产品单价持续下降、利润存下滑风险。

剑桥科技所在的ICT行业接入技术演进较快,行业产品的生命周期多为4-5年。数据显示,报告期内,公司主要产品的价格下降幅度较大。与此同时,公司产品的原材料价格却存在波动,因而存在导致剑桥科技毛利率与毛利润出现下降的风险。

数据显示,2014年至2016年,剑桥科技产品的平均单价分别为159.71元、121.19元和112.32元,呈下降趋势。到了2017年,因转型升级,公司产品的平均单价才有了一定程度的回升。

二、客户集中度过高,对于前五大客户存在较大依赖。

数据显示,2014-2016年和2017年1-6月,剑桥科技向前五名客户的销售金额合计占当期营业收入的比例分别为87.26%、86.67%、86.07%和85.56%,其中对大客户华为的销售收入占比分别为32.88%、49.14%、34.66%和31.57%。

此外,值得注意的是,剑桥科技的前五大客户之一ACTIONTEC同时也是剑桥科技的前五大供应商之一。

2017年1-6月,剑桥科技对ACTIONTEC的销售额为37992.59万元,占主营业务收入的比例为32.22%;2016年ACTIONTEC是第三大客户,销售占比17.68%。而2016年和2017年1-6月,ACTIONTEC也均为剑桥科技第一大供应商,采购额分别为16244.29万元、15602.86万元,占总采购额比例分别为9.66%、15.42%。

由此可见,剑桥科技对于ACTIONTEC无论是销售还是采购,都存在依赖性。有业内人士对记者分析,若以后双方的合作关系发生较大变化,而公司又未能及时开拓新合作方,那么或会对公司的经营业绩造成影响。

三年前未能按照机构投资者的心愿实现挂牌上市的剑桥科技,此次能否成功闯关?