为摘牌企业排除“股东障碍”已经迫在眉睫。

“小股东”是拟摘牌企业心中永远的痛。因为价格谈不拢,大小股东一言不合就“撕逼”,就这样生生搞黄了很多起眼看就牵手成功的并购案。

小股东:“我那么高价进来的,不能让大股东跑了”;大股东:“我能怎么办,我也很绝望啊”!

股东问题其实已经成为整个市场的痛点,未来摘牌企业会越来越多,为摘牌企业排除“股东障碍”已经迫在眉睫。

问题的核心在于:如何给小股东手中的股权定价?在这方面,A股和新三板市场都没有先例可循,监管也没有给出明确规定。或许我们可以借鉴下成熟市场上的游戏规则。

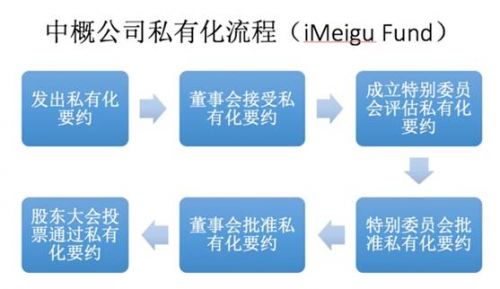

港股和美股市场上都有私有化案例,虽然私有化不完全等同于新三板的摘牌,但是都牵涉到从小股东手上回购股权的问题。我们来看下,它们是如何定价的?

一、港股、美股私有化时会有溢价,但并不过多参考IPO价格及历史股价

在港股和美股市场上,如果一家公司不愿意“混”或者“混”不下去了,就会启动私有化程序,由控股股东向中小股东回购股份。

但是与新三板企业摘牌不同的是,私有化具有强制性,一旦股东大会通过,不管小股东同意不同意,都必须按照股东大会通过的价格出售股份。

新三板企业摘牌时,公司和大股东并不具有强制回购股权的权利,新三板企业必须和股东一一协商确定,点对点回购股票,如果小股东不同意,回购往往陷入僵局。

其中的症结就是回购价格。我们来看看在港股和美股市场上,私有化时对小股东手中的股权是如何定价的?

在实际操作中,港股私有化价格一般比宣布私有化时二级市场交易价格溢价40-50%。

港股私有化程序很简单。以多数香港上市公司采用的协议安排私有化方式为例,只需参加股东大会的独立股东75%投票通过,反对的股东不超过全部独立股东总额的10%就可以完成私有化。要约方在私有化过程中无需增持股票形成额外代价,但协议安排私有化失败后12个月内要约人不能再次提出私有化动议。

过去几年有数十家港股上市公司完成了私有化,其中以阿里巴巴、万达商业最具代表性。

2007年,阿里巴巴以每股13.5港币的价格在港交所上市,期间股价最高达到过40港币,5年后的2012年,阿里巴巴的股价到了8-9港币,而阿里巴巴私有化价格是13.5港币,较过去十日平均收市价溢价达到55%。

万达商业是大连万达集团旗下商业地产投资及运营的唯一业务平台。2015年以每股48港币在港交所上市,二级市场股价最高达到过78港币。

2016年3月30日,万达商业宣布以48港币/股私有化。这一价格比当时万达商业的收盘价38.8港币高出近23.7%。5月30日,万达商业又将私有化价格上浮10%,提高到52.8港币,目前私有化正在进行中。

而在美股市场,过去几年,奇虎360,巨人网络,分众传媒,博纳影业等数十家中概公司都已经完成了私有化。其中巨人网络、分众传媒已经借壳登陆A股,成为经典案例。

中概股私有化案例中,价格往往比宣布私有化时二级市场交易价格溢价5%~30%。并没有太多参照IPO价格,以及历史价格。

美股私有化流程中最具有决定性的一步是股东大会投票私有化邀约。中概公司多数上市主体注册地都在开曼,它们的私有化投票也要遵循开曼法律。开曼法律规定,所有股东都可以参与私有化投票;并且有三分之二以上的“投票权”通过就可以通过。

如果管理层或大股东通过持有B类股享有很高的投票权,那么就更简单了,完成私有化只是走下流程而已。 比如奇虎360管理层在退市时,管理层投票权就达到58%。正在私有化中的聚美优品CEO陈欧、副总裁戴雨森和红杉资本合计投票权也达到了90%,私有化真的只是走流程了。

我们再来看下这些公司的私有化价格。

2015年,聚美优品22美元在美股市场上市,公司历史最高价格达到39.45美元,2016年2月聚美优品陈欧和戴雨森联合红杉在聚美股价连创新低时,也就是 6-7美元左右时,对公司发起7美元/ADS的私有化邀约收购。

当当网, 2010年IPO价格16美元,最高价36美元,私有化价格6.7美元。

智联招聘,2011年IPO价格13.5美元,最高价18.68美元,私有化价格18.2美元。

奇虎360,2011年上市价格14.5美元,私有化价格77美元。

实际上,阿里巴巴、万达商业、当当网、聚美优品等公司的私有化都饱受投资者批评。因为它们都在低位启动私有化程序,私有化后,投资者的浮动亏损变为实际亏损,反对的声音当然不会少。

虽然美股和港股的私有化制度安排还不尽完善,但至少给退市企业提供了依据。而目前的新三板市场,急需一个可以约束大小股东行为的明确规则。

二、如何确定退市价格,监管尚无明确规定

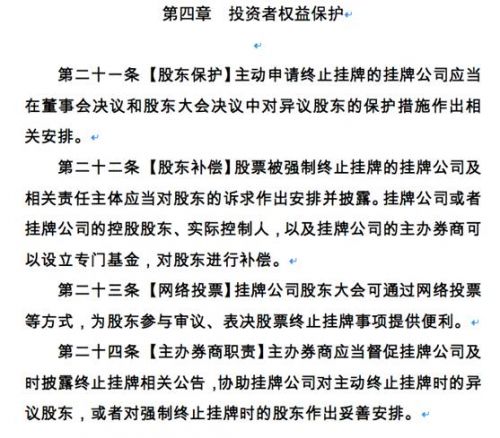

股转公司尚未发布关于退市的明确规则,目前唯一的政策依据是2016年10月发布的《挂牌公司股票终止挂牌实施细则(征求意见稿)》。

值得注意的是,《细则(征求意见稿)》虽然用一个专门章节来讲投资者权益保护,但只是规定“新三企业要完成退市,需召开股东大会。股东大会关于终止挂牌的事项须经出席会议的股东所持表决权的三分之二以上通过”。

并没有明确规定双方达成协议的机制,以及价格谈判的根据,这就给大股东、小股东留下了足够的扯皮空间。导致很多企业在摘牌过程中陷入僵局,大小股东利益都受到损害。

西陇科学(002584)收购阿拉丁就是一个血淋淋的教训。

2016年10月,阿拉丁发布公告,西陇科学将以股份加现金的方式收购公司64%的股份,收购对象为公司实际控制人徐久振和招立萍、上海晶真投资管理中心(有限合伙)、上海仕创投资有限公司。

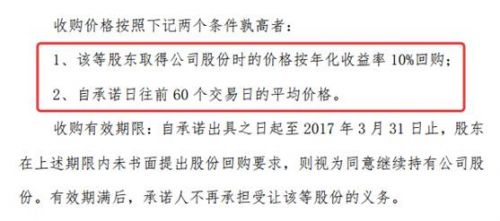

在被收购前,阿拉丁曾希望以21.5元/股的价格回购小股东的股份,但是阿拉丁曾在2015年12月完成过一轮定增,定增价为30元/股,而公司二级市场股价最高也达到过47元,所以21.5元/股的方案遭到小股东普遍反对。

三个月后,西陇科学调整方案,将部分收购变为100%收购,对应17.97元/股的收购价格。可想而知,21.5元/股都不被接受,17.97元/股对小股东来说更不可能接受了。这一方案因为小股东反对而再次流产。最终因为阿拉丁“一再拖延”,西陇科学放弃收购。

复牌后阿拉丁股价大跌,目前在17元左右,投资者和大小股东都成了受害者。

在摘牌实际操作中,为了能和小股东达成一致,大股东给出的条件普遍比较优厚。不让一个小股东亏钱,已经成为一条不成文的规矩。

比如日久光电准备退市前,大股东发布的公告中对小股东手中股权回购价作出了优厚的承诺,为了将小股东利益最大化,拿出了最大的诚意。

同样还有苏州园林。

在实际操作中,不管买入价格高低,回购价格高于中小股东买入价,已经成为新三板企业退市的基本前提。

这样造成的结果就是,流动性越好的做市企业,在退市时面临的障碍和代价越大。

到底该如何给小股东手上的股权定价,既保护中小投资者利益,又保证企业能够顺利退市,还需要市场和监管共同摸索。

推荐阅读:

九鼎集团:一季度净利润同比减少64.76%,总负债增长1.66%,继续停牌

陈欧为共享充电宝代言!聚美优品3亿投资街电,思聪说:这要能成,我直播吃翔!

扫码关注“人民创投”公众号