“防风险”是2017年我国经济领域的关键词。中央经济工作会议提出,要把防控金融风险放到更加重要的位置。近年来,风险点在各个市场时隐时现,包括地方融资平台风险、银行业不良贷款风险、保险业跨市场投资风险、债券市场信用违约风险等。那么,国内金融风险到底有多大?如何看待这些风险?解决路径有哪些?能否既让风险平稳释放又不引起市场过度波动?从今天起,我们推出系列报道“金融风险怎么防”,聚焦一些重要领域存在的风险点,希望得到各方关注,为破解相关问题提供有益参考。

――编 者

随着新《预算法》出台,地方政府举债行为得到规范,但短期内地方融资平台清理和转型仍面临较大困难,一些地方开始通过PPP、政府基金变相融资、违规举债,导致政府隐性债务风险增加。目前我国地方政府债务风险知多少?地方融资平台借的债该由谁来偿还?在融资平台规范后,还有哪些新的风险点需要防范?针对这些社会关注的热点问题,本报记者进行了调查采访。

地方债务风险来自哪儿?

前几年,融资平台四面开花,地方政府“借道”举债,导致政府债务快速上升。2015年已有100多个市本级、400多个县级的债务率超过100%

“我国政府债务风险总体可控,但局部地区的风险不容忽视。”财政部预算司副司长王克冰说,截至2015年末,全国地方政府债务16万亿元,中央政府债务10.66万亿元,政府债务负债率为38.9%。预计截至2016年末负债率不会出现大变化。从国际上看,发生债务危机的国家,基本上债务水平都远远超出“警戒线”。比如,希腊当年就是政府债务率在125%左右时出了问题。

“从总量看,我国政府债务规模不仅低于60%的国际警戒线水平,也低于国际上50%的一般债务水平。”上海财经大学公共政策与治理研究院院长胡怡建认为,需要关注的是,在经济下行压力下,一些地方财政收入面临较大不确定性,局部地区的风险将更突出。

地方债务的风险到底有多大?

2015年底,全国人大常委会部分委员的调研结果显示:我国有100多个市本级、400多个县级的债务率超过100%,少数省份债务率也超过100%。财政部通过风险评估,将全国90多个市、300多个县纳入风险预警名单,还有部分省、市、县被列入风险提示名单。

这些风险是怎么形成的?

“主要是2014年底之前,一些地方存量债务积累过多,加之自身财力有限,导致债务率居高不下。”中国财政科学研究院院长刘尚希说,前几年,地方发展冲动夹杂着政绩冲动,融资平台四面开花,地方政府“借道”举债,导致政府债务快速上升。

财科院课题组对地方财政经济运行情况的调研结果显示,以中部的湖南省为例,前些年,政府性债务累积规模较大,但由于财政收入放缓、支出快速增长,政府债务日渐沉重。到2015年底,全省政府性债务达2847.69亿元,融资平台是举借“主渠道”。

“截至2014年底,全国地方政府存量债务达15.4万亿元,大部分是通过融资平台举借的。” 王克冰介绍,2015年1月1日起,新预算法生效,明确规定地方政府举债只能发行政府债券,不得以其他任何方式举债。这意味着,地方政府通过融资平台举债,再也行不通了。

针对局部地区风险较大问题,去年国务院印发了《地方政府性债务风险应急处置预案》,要求地方加强预警监测,不仅要监测地方政府债务,还要监测地方中长期支出事项如政府购买服务、PPP,切实防范区域性和系统性风险。

融资平台的新债谁来还?

“子债父不还”,谁借谁还、风险自担,企业债务不得推给政府。2015年以后,对于融资平台债务,地方政府不会“兜底”,不承担偿还责任

“前些年地方政府举借债务,主要靠融资平台。通过融资平台举债融资,一个突出问题是运作不够规范,融资规模迅速膨胀。”山东省财政厅负责人介绍,这两年该省已对融资平台公司债务全面清理,剥离融资平台公司政府融资职能、关闭空壳类公司等,进一步消除风险隐患。

地方融资平台并不是一个法律概念,它的真实身份就是企业。其特殊性在于,大股东是地方政府,成立的目的也是为政府项目融资。“尽管如此,地方融资平台公司举借债务,依法不属于政府债务,地方政府不承担偿还责任。”财政部有关负责人强调。

但不少金融机构似乎并不这么看。某银行分支机构负责人坦承,面对经济下行压力,资本收益率在下降,找到好的投资项目不易。把钱借给融资平台,有地方政府作背书,资金安全收益有保障。“融资平台是政府开的,总不能赖账吧?就算将来融资平台出了问题,后面还有政府这个大股东呢!”

那么,把钱投给融资平台公司,如果将来融资平台没钱还,是不是地方政府要“兜底”,替它把钱还上?

“可以肯定地说,这种想法纯属主观臆断,或者说是一厢情愿。”王克冰提醒,2015年以后融资平台的债务,政府不会“兜底”。金融机构在给融资平台公司放贷时,需注意风险。

去年,国务院发布意见,明确规定政府债务不得通过企业举借,企业债务不得推给政府偿还,要做到谁借谁还、风险自担。融资平台是企业,政府不能通过它举债,否则就是违法行为。

然而,在这些规定面前,一些银行、信托、基金等机构耍“小聪明”,借钱给融资平台企业时,又加上一道“保险”,要求地方政府出具“担保函”。有的地方政府迫于压力,以出具担保函、承诺函、安慰函等形式,对融资提供担保。

实际上,类似担保是违法的,也是无效的。去年,财政部对部分金融机构进行核查,确实发现有要求地方人大或政府担保承诺的情况。对于查出的违规担保问题,财政部已对有关地方问责,并要求其整改。同时,财政部要求金融机构不得强迫地方政府担保,也不得接受这样的承诺。“今后,地方政府债务监管的高压态势将持续,对地方政府违法违规举债行为,将发现一起、问责一起。”王克冰说。

还有不少人关心:2015年以后,融资平台的债务与政府无关,那之前通过融资平台举借的债务怎么算?是不是政府也不认账了?

这个不必担心,财政部已有明确说法。2014年底之前的存量债务15.4万亿元,地方政府是“认账”的。对于这些债务,允许地方在3年左右过渡期内,逐步发行地方政府债券进行置换,纳入预算规范管理,分别到期偿还。

截至去年9月底,全国累计发行置换债券7.2万亿元,减缓了地方政府集中偿债压力和利息负担。初步匡算,2015年和2016年累计,地方节约利息支出6000亿元。

怎么遏制地方借钱冲动?

财政缺口大,只能靠变通手段弥补,一些融资平台开始以政府购买服务的方式,继续为政府提供融资服务。应当避免产生新的“政绩工程”负债

记者在采访中了解到,目前,一些地方政府部门仍存在违法出具担保函的情况,以及通过伪PPP或政府违规购买工程服务等变相举债。

湖南省在清理、规范地方政府融资平台后,一些市县仍出现了违规举债、变相融资问题。比如,通过保底承诺、回购安排、明股实债等方式将PPP异化,利用基金进行“优先劣后”分配等,导致政府隐性债务风险增加。“去年前三季度,湖南省财政收入增幅仅4.77%,支出增幅却达到18.8%。一些县里缺口更大,只能靠变通手段来弥补。”湖南某县的财政工作人员道出实情。

国务院办公厅印发的《政府投资基金暂行管理办法》明确规定,政府不得回购其他出资人的投资本金,不得承诺最低收益。但江西省武宁县的一个PPP项目,因社会资本有回报率要求,在承诺回报率后,财政负担的资金成本不仅大于银行贷款,甚至大于信托融资,存在风险点。

由于地方“发展依赖项目,项目依赖融资”的现象普遍,地方融资平台短期内清理和转型面临较大困难。各地融资平台的转型也是“各显神通”,一些政府融资平台开始以政府购买服务的方式,继续为政府提供融资服务。这种“换汤不换药”的改革,或将为未来政府债务的增加带来隐患。

“作为积极财政的重要手段,适度举债可以加快地方经济发展,但超出还款能力过度举债会增加地方财政负担,引发财政风险。”胡怡建认为,政府盲目为融资“兜底”,银行把融资平台信用等同于政府信用,盲目为融资提供支持,导致地方融资平台成为主要风险点。随着地方财政收入增长放缓,一些地方的债务风险会更突出。

无论是以前政府融资平台的问题,还是现在PPP、政府引导基金的乱象,其根源都在于地方政府伸手要钱的冲动。不改变发展理念和思路,即使解决了老问题,仍会出现新的风险点。

胡怡建认为,防范和化解地方债风险,当前的主要任务是消化存量、控制增量,保持政府债务的合理规模。同时,扎牢制度“笼子”,将地方政府债务全部纳入预算监督,进行阳光化管理。还要有效转变政绩导向和发展方式,将债务管理真正纳入干部考核评价,避免产生新的“政绩工程”负债,从根本上遏制地方借钱的冲动。(制图:沈亦伶)

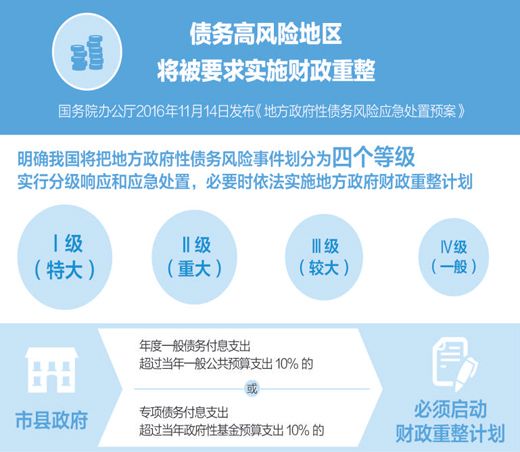

债务风险事件分几级?(链接)

去年,国务院印发了《地方政府性债务风险应急处置预案》,将债务风险事件按照政府性债务风险事件的性质、影响范围和危害程度等情况,划分为Ⅰ级(特大)、Ⅱ级(重大)、Ⅲ级(较大)、Ⅳ级(一般)四个等级。当政府性债务风险事件等级指标有交叉、难以判定级别时,按照较高一级处置,防止风险扩散;当政府性债务风险事件等级随时间推移有所上升时,按照升级后的级别处置。

政府性债务风险事件监测主体为省级、设区的市级、县级政府。经济开发区管委会等县级以上政府派出机构的政府性债务风险事件按照行政隶属关系由所属政府负责监测。

其中,Ⅰ级(特大)债务风险事件,是指出现下列情形之一:省级政府发行的地方政府债券到期本息兑付出现违约;省级或全省(区、市)15%以上的市县政府无法偿还地方政府债务本息,或者因偿还政府债务本息导致无法保障必要的基本民生支出和政府有效运转支出;省级或全省(区、市)15%以上的市县政府无法履行或有债务的法定代偿责任或必要救助责任,或者因履行上述责任导致无法保障必要的基本民生支出和政府有效运转支出;全省(区、市)地方政府债务本金违约金额占同期本地区政府债务应偿本金10%以上,或者利息违约金额占同期应付利息10%以上;省级政府需要认定为Ⅰ级债务风险事件的其他情形。

根据《预案》,地方政府对其举借的债务负有偿还责任,中央实行不救助原则。地方政府要加强日常风险管理,按照财政部《地方政府性债务风险分类处置指南》,妥善处理政府性债务偿还问题。同时,要加强财政资金流动性管理,避免出现因流动性管理不善导致政府性债务违约。对因无力偿还政府债务本息或无力承担法定代偿责任等引发风险事件的,根据债务风险等级,相应及时实行分级响应和应急处置。

若实施地方政府财政重整计划,必须依法履行相关程序,保障必要的基本民生支出和政府有效运转支出,要注重与金融政策协调,加强与金融机构的沟通,不得因为偿还债务本息影响政府基本公共服务的提供。(柴 茂 )

PC用户扫码,手机用户长按二维码加“人民创投”公众号