万科股权之争将万能险推至风口浪尖。保监会连发两份通知,强化人身保险产品监管,其中最引人注目的就是针对万能险产品的一系列监管新规。万能险保费规模逐渐被压缩,险企举牌面临资金方面的挑战。

“宝万之争”的不断演化,让万能险走到了聚光灯下。

就在“保险恐沦为融资平台”、“拿投保人钱到处举牌风险巨大”的质疑声一浪高过一浪之时,9月6日,保监会连发两文,《关于强化人身保险产品监管工作的通知》(下称《监管通知》)和《关于进一步完善人身保险精算制度有关事项的通知》(下称《精算通知》),从产品精算、预定利率、销售占比等多方面对以万能险为代表的中短存续期产品进行了限制。

在业内人士看来,新规产生的影响主要在两个方面:一是,大批不符合新要求的现有人身险产品将停售,同时一批新产品将上线;二是,部分万能险或投连险占比过重的保险公司将面临较大的转型压力。

防范利差损风险

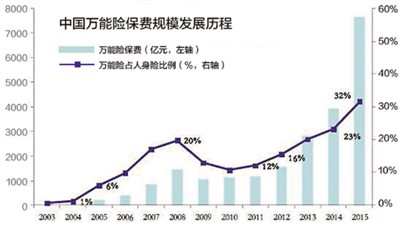

据悉,万能险在美国已有37年的历史,2000年引入中国。2012年至2015年之间,随着险资运用开放,万能险成为中国一些险企开拓市场的“利器”。至2015年,中国有约60家人身险公司销售万能险产品。

根据中国保险行业协会官网披露的数据,2015年中国保险行业万能险保费收入达7647亿元,占总保费比例的32%。

而险资频繁举牌和“万宝之争”的持续发酵,使万能险成为众矢之的。万能险是一款兼具保障和投资储蓄功能的人身保险产品。保监会一再表示,坚持“保险姓保”,不能沦为某些大股东的融资平台。

记者注意到,此次监管趋严首先表现在再度将万能险预定利率上限从3.5%降至3%,下调了0.5个百分点。

据了解,2015年,保监会下发了《关于万能型人身保险费率政策改革有关事项的通知》,将万能险预定利率从2.5%调整至3.5%,曾将更多的定价主动权交由市场参与主体。

保监会方面称,此番下调是根据市场利率下行情况,防范利差损风险,同时增强保险公司未来履行合同义务的能力。

一位保险业人士指出,“近年来,高举‘高利率收益’旗帜的万能险等产品在市场上占据较大份额,但在利率步入下行通道后,投资端倘若无法取得高收益,就会导致‘利差损’。与此同时,万能险等产品设计期限较短,“短钱长投”问题普遍存在,资金错配隐藏兑付风险。”

“此次新规的出台是监管部门为行业稳定做出的技术性安排。”中央财经大学保险学教授郝演苏在接受《国际金融报》记者采访时表示,做很多理财型的保险可能使得保险公司面临严重的利差损,这会对客户资金产生直接影响。随着经济环境的变化,保险公司应该作出适当的安排和调整。

国信证券保险行业分析师陈福认为,预定利率是受保险合同保护的收益率,降低预定利率就会降低保户对万能险偏好程度,间接增强其他险种吸引力。

部分险企面临转型压力

为提升保险产品的风险保障水平,《精算通知》规定,保险公司开发销售的个人定期寿险、个人两全保险、个人终身寿险和个人护理保险产品,死亡保险金额或护理责任保险金额与累计已交保费或账户价值的比例应符合以下要求:18至40周岁,比例下限为160%;41至60周岁,比例下限为140%;61周岁以上,比例下限为120%。

一个不愿透露姓名的寿险精算师透露,“市场上在售的万能险产品大多并不满足以上规定,因此一大批产品将停售,同时将出现一波符合新规要求的新产品上市潮。”

据介绍,目前多数万能险对意外身故的保险金额与累计已交保费或账户价值之比为150%,其他身故的比例为120%。对比之下,新规将主要年龄段的死亡保险金额比例由120%提高至160%,提高了40个百分点,强化了保险的保障作用。

按照《精算通知》要求,对不符合规定的保险产品,应当在2017年4月1日前全部停售。这就意味着险企要对大量万能险产品进行调整或重新开发设计。

此外,万能险的占比过高,成了保险企业面临的一大转型压力。记者统计发现,在76家寿险公司中,今年前7个月万能险保费占比超过50%的险企共有21家,万能险业务占比超过80%的险企有10家,其中5家的占比超过90%。

而保监会对中短存续期业务占比的新规定则要求,自2019年开始,中短存续期业务占比不得超过50%,2020年和2021年进一步降至40%和30%。这意味着,5年之后,保险公司的中短存续期产品至多不能超过30%。

“万能险占比越高的险企未来几年的转型压力越大,必须从产品设计、销售渠道等多方面来转型,压缩中短存续期产品占比。”有业内人士分析,对于国寿股份、平安人寿、新华保险、太保寿险、泰康人寿、人保寿险、太平人寿等原有的市场“老七家”保险公司来说,保监会的新规几乎没有什么影响。

险企举牌面临资金挑战

今年以来,监管层频频出手。年初,《关于规范中短存续期人身保险产品有关事项的通知》、《关于加强组合保险资产管理产品业务监管的通知》等政策相继发布,监管效应逐渐显现。2016年4月全行业万能险规模已经出现环比负增长。

前不久一则“6000亿万能险将陆续撤出A股”更是搅动了市场不安情绪,导致A股出现短暂恐慌性下跌,随后保监会出面进行紧急辟谣。

据东方财富Choice数据,A股全部发布2016年中报的上市公司中,共有142家上市公司的前十大股东中出现了万能险的“身影”。A股上市公司半年报显示,截至2016年6月30日,上半年A股共涉及万能险资金的上市公司,报告期内持仓股数共计约79.5亿股,持股市值达1103.46亿元。

如今,政策靴子落地,并没有对万能险在A股的存量投资有退出规定。投资者悬着的心总算可以放下,至少目前市场存量没有暂时影响。

资本市场也作出了“正面”反应,相关保险举牌概念股在9月7日没有明显震荡,A股成交明显回升,重上5600亿元大关。

郝演苏认为,此次政策的出台有利于更好地维护保险行业群体的利益,加强保险行业的稳定性。对A股来说是长远利好。

根据此前公布的保险业“十三五”规划,到2020年,全国保险保费收入将达到4.5万亿元左右,保险业总资产或将达到25万亿元左右。有分析称,这意味着将有源源不断的险资进入股市,增强流动性、稳定市场。实际上,保险业与资本市场向来互相依赖,保险资金需要在资本市场增值,资本市场则需要险资这一源头活水。

不过,陈福指出,新规中长期对万能险销售会产生抑制,资产驱动型公司或面临一定流动性压力,未来关键看其产品结构调整是否顺畅,大规模举牌已难持续。

安信证券预计,规模已出现明显环比增长的万能险,后续保费规模将进一步压缩,险企举牌面临资金方面的挑战。