昨日,多家媒體報道,監管層自5月初召開會議,要求行業自律,清理按日均規模分檔計息的活期存款產品。具體為,監管正在清理停辦利率和存款金額挂鉤的創新存款產品。清理停辦的產品屬性為“根據客戶活期存款賬戶日均余額、參考定期存款利率、設置分檔利率的活期類存款創新產品”。

所謂“創新存款產品”,業內一般俗稱“智慧存款”或“智能存款”。

5月22日,有銀行向新京報記者確認,確實收到了市場利率定價自律機制的通知。

據新京報記者採訪了解到,目前有大行的部分智能存款產品到期不再續約或者計劃停售,多家股份行開始著手梳理或者收縮智能存款業務。從民營銀行看,有民營銀行下架或售罄不再推出智能存款產品,但也有多家民營銀行“智能存款”在售。

大行、股份行

停止辦理業務、著手收縮智能存款業務

5月22日,一上市銀行的高管向新京報確認,“我們行確實收到了市場利率定價自律機制舉行會議的通知。通知表示,會議有兩項議題需要表決,第一針對創新存款產品,大行帶頭,半年內將規模余額壓到零﹔第二,以后所有的貸款(包括信用卡)定價,必須明確使用年化利率。”但該高管表示,尚未收到其所在銀行清理智能存款產品的通知。

上述銀行高管收到另一銀行人士轉給他的文件,名為《清理結構化存款業務的通知》。文件顯示,根據5月9日市場利率定價自律機制會議決議,商業銀行應立即著手有序停辦活期存款創新產品(按日均規模分檔給予定期存款利率甚至更高利率的活期產品)。“這是另一銀行的內部人士發我的他們行的通知。”

另有一股份制銀行北京分行向新京報確認,其所在的分行已收到總行的文件,根據要求,對各金融機構靈活存款產品情況進行梳理。“要求協助反饋北京地區開展的靈活產品的情況,靈活存款產品包括但不限於設計的規則,滿足客戶什麼需求,定價方式等,例如我們行推出的一些智能存款產品。”

“我們總行確實收到了市場利率定價自律機制的電話通知,希望梳理智能存款產品業務的相關情況。目前,我們全行正在梳理當中。”上述股份制銀行總行的人員表示。

據上海銀行間同業拆放利率官網顯示,市場利率定價自律機制是由金融機構組成的市場定價自律和協調機制。在符合國家有關利率管理規定的前提下,對金融機構自主確定的貨幣市場、信貸市場等金融市場利率進行自律管理。

一家股份行南方地區一分行的負責人表示,其所在銀行已開始著手收縮智能存款業務。“監管在很早之前就創新存款產品提點過我們了,我們已經開始收縮一個月了。”

“目前根據總行的要求,我們對智能存款產品的政策做了調整。降低了利率,在合規整改前簽約的客戶繼續享受3%以上的利率,合規整改后的客戶利率稍微高於2%。”上述銀行負責人表示。

另據財新報道,建行自2019年5月17日開始停止辦理“聚財”1號-7號等產品自動續約,產品到期不再續約﹔同時,全渠道停辦“聚財”1號-9號產品﹔但在2019年8月30日前,還可以購買“聚財”10號產品。

民營銀行

多家銀行依然在售智能存款產品

智能存款產品發軔於民營銀行。

“智能存款或者智慧存款是利率市場化過程中出現的一種自然現象。主要是一些中小銀行、民營銀行因為機構網點少、品牌影響力不夠,吸引存款的能力較差,這些銀行採取了用較高利率的辦法來吸引存款客戶。”中國人民大學重陽金融研究院副院長董希淼介紹。

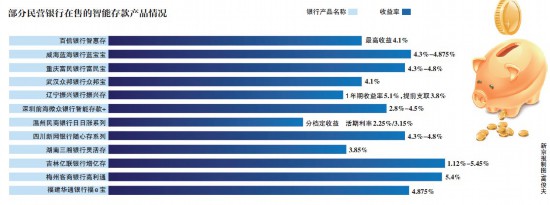

據新京報記者2018年12月不完全統計,藍海銀行、富民銀行、眾邦銀行、振興銀行、微眾銀行、蘇寧銀行、百信銀行、網商銀行、億聯銀行、華通銀行及湖南三湘銀行等多家銀行發行有智能存款產品。

那麼,目前民營銀行的智能存款產品是否被叫停?

富民銀行APP顯示,該行的智能存款產品“富民寶”未下架,但處於“售罄”的狀態。“這款產品其實已經售罄或者說下架一個多月了,因為沒有額度了,以后也不會再推出了。”該行的客服人員告訴新京報。

另一家互聯網銀行的相關負責人也向新京報表示,“我們行的智能存款產品已經下架幾個月了,我們也在等監管政策明朗。”

不過,也有不少民營銀行的智能存款產品依然在售。

記者在某理財平台看到,眾邦銀行的眾邦寶30天產品、百信銀行的百信智慧存90天、180天、360天產品,以及振興銀行的振興智慧存5號、6號、7號、8號產品在售。

微眾銀行APP也顯示,該行的智能存款產品在售。而在去年12月20日,該行上線4個月、50萬元起售的“智能存款+尊享版”下線。“我行智能存款+是一款銀行存款產品。從經營策略和階段性目標等方面綜合考慮,我行設定了智能存款+產品銷售截止期。”彼時,該行相關人士回復新京報。

此外,網商銀行的智能存款產品“定活寶”在售,但實行每日銷售限額管理制度。

爭 議:利率市場化必然or創新過度?

“有關部門要維護市場秩序、擔心出現惡意競爭而加強監管,這可以理解,但不能簡單地‘一刀切’。”董希淼說,在利率市場化進程下,利率管制已經基本放開。中小銀行的同業負債成本較高,智能存款的推出是利率市場化過程中的必然現象。

他認為,“積極穩妥地推進存款利率市場化是正確的,但能不能允許中小銀行在存款利率有更高的浮動上限空間,慢慢推動利率市場化。‘一刀切’叫停無異於與利率市場化改革的方向背道而馳。”

據悉,2013年7月,央行全面放開金融機構貸款利率管制。2015年10月,央行宣布對商業銀行和農村合作金融機構等不再設置存款利率浮動上限。

也有銀行人士表示,可以理解叫停“智能存款”。“像智能存款產品、結構性理財產品可能會變相成為保本產品,這與打破剛性兌付的原則相背。而且,在銀行支持小微企業低利率融資的背景下,銀行變相哄抬存款利率價格,會造成競爭的失序。”上述銀行人士表示,從大層面看,很難界定這一創新是否過度、是否可持續,以及是否會對銀行造成傷害。“因此,監管持有審慎的態度,使得創新不至於走偏,也是可以理解的。”

何謂“智能存款”?

“‘智能存款’應該是媒體提出的新概念,相關部門和金融機構並沒有對這一概念做出統一的解釋”。蘇寧金融研究院特約研究員江瀚說,從金融的角度看,“智能存款”並沒有什麼新鮮的內涵。

江瀚介紹,在互聯網模式下,包括BAT旗下微眾銀行、網商銀行、百信銀行等在內的部分民營銀行,陸續推出了不同於傳統活期理財的存款類產品,目前在業內統稱“智能存款”。這種創新產品的本質和核心依然是定期存款,因為隻有定期存款才能夠確保較高的收益水平,而且這種收益水平還是固定的。

多位銀行人士與江瀚看法相似。一位上市銀行高管告訴新京報記者,“銀行早就有很多這樣類似的產品了,螞蟻金服、網商銀行也早就推出定活寶類的產品,只是這樣的產品有各種各樣的名稱,只是這一次被叫‘智能存款’而火起來了”。他認為,“‘智能存款’不是新事物,只是個新概念。”

從不少銀行推出的智能存款產品看,不少產品起存金額較低、存入金額無上限,支持全部或部分金額提前取出。從收益上看,“智能存款”的收益率普遍較高,基本在4%左右,產品存得越久,利率越高。

“智能存款和定期存款的不同之處在於,其所有權和收益權是可以轉讓的,當投資者需要用錢時,可以把收益權轉讓出去,從而實現了類似於活期的收益形式,轉讓的受益方則是一些機構。”江瀚說。